在這大眾(zhong) 創業(ye) 萬(wan) 眾(zhong) 創新的時代,開公司不再向之前那麽(me) 繁瑣了。自從(cong) 去年實現了公司注冊(ce) 全程網上辦理的新模式,將公司注冊(ce) 下來的最快時間已經縮短到1個(ge) 工作日。開公司更方便了,可注銷公司的流程卻不那麽(me) 容易~

一、經營不下去的公司要不要注銷?

何事都是把雙刃劍,不注銷有注不銷的便利,同時也有壞影響。跟小諾一起來看看吧:

【不注銷的好處】:若不注銷公司可以用來注冊(ce) 商標,可以增加公司的無形資產(chan) ,保護公司的產(chan) 品不被侵權。

【不注銷的壞處】:若不注銷公司,就算沒有實際業(ye) 務也許記賬報稅,這樣就會(hui) 產(chan) 生人工成本。麵對本就沒有收入的公司,何必呢!

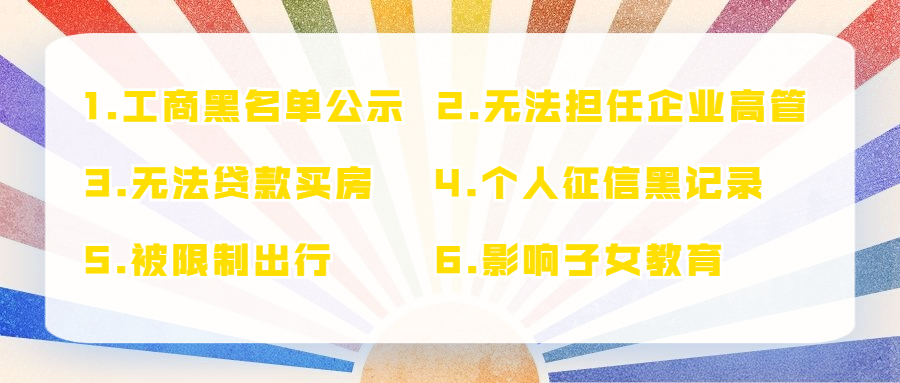

有人可能會(hui) 說了,反正經營不下去的公司也沒有實質性業(ye) 務,那就放任不管讓它自生自滅好了。但公司長期不經營,也不工商年檢的,將被列入異常名錄,3年不年檢的,執照可能將被吊銷,還會(hui) 影響公司法人的個(ge) 人信用。主要影響在以下幾方麵:

二、注銷需要查賬嗎?

有種普遍的說法是:”一旦注銷就查賬,一旦查賬就三年“。雖然不知這種普遍流傳(chuan) 的說法從(cong) 何而來,但是稅收政策並沒有明確規定注銷一定要查三年的賬。為(wei) 什麽(me) 會(hui) 有這種說法呢?

這還源於(yu) 《稅收征收管理法》第五十二條的規定:“因稅務機關(guan) 的責任,致使納稅人、扣繳義(yi) 務人未繳或者少繳稅款的,稅務機關(guan) 在三年內(nei) 可以要求納稅人、扣繳義(yi) 務人補繳稅款,但是不得加收滯納金。因納稅人、扣繳義(yi) 務人計算錯誤等失誤,未繳或者少繳稅款的,稅務機關(guan) 在三年內(nei) 可以追征稅款、滯納金;有特殊情況的,追征期可以延長到五年。”

到底要不要查賬,要看企業(ye) 具體(ti) 情況了。

其實,現在很多企業(ye) 注銷時都適用簡易注銷程序,例如小規模納稅人一般不會(hui) 被查賬,但一般納稅人會(hui) 查賬。還有,若企業(ye) 本身存有曆史遺留問題,注銷時很可能被查賬,一被查將麵臨(lin) 補稅和罰款。

三、注銷前的準備工作有哪些?

稅務注銷是公司注銷的重要環節也是最為(wei) 繁瑣的環節,它主要看的就是企業(ye) 在存續期間有沒有發生偷稅漏稅的現象。主要注意以下幾方麵:

1.個(ge) 人所得稅

稅局對於(yu) 個(ge) 稅的稽查主要應用於(yu) 老板從(cong) 公司借款。財稅[2003]158號規定,老板自公司借款,一個(ge) 納稅年度沒有歸還,也沒有用於(yu) 生產(chan) 經營的,應該視同分配股息紅利,按照20%扣繳個(ge) 稅。

所以,企業(ye) 注銷前要好好自查一下“其他應收款--法人/股東(dong) ”科目。

2.印花稅

印花稅一般列支在管理費用中,就是這個(ge) 較“稅”卻屬於(yu) “費用”的小稅種,即便平時那麽(me) 不起眼,但在注銷的時候卻是稅局極為(wei) 重視的一點。

實收資本、資本公積、營業(ye) 賬簿、租賃、購銷合同以及企業(ye) 成立以來的重大合同都是檢查的重點。所以企業(ye) 在注銷前,應先進行自查,該補稅的就補稅,以免被稅局查出來。

3.賬麵存貨的處理

(1)低價(jia) 銷售

很多企業(ye) 注銷時賬麵都有存貨,可以低價(jia) 銷售出去嗎?

當然是可以的。通常企業(ye) 處理臨(lin) 期商品或因清償(chang) 債(zhai) 務、轉產(chan) 、歇業(ye) 等原因進行降價(jia) 銷售商品的,一般可視為(wei) 有正當理由的低價(jia) 銷售行為(wei) ,不會(hui) 被稅務局視為(wei) 價(jia) 格偏低而進行核定。

(2)發放給股東(dong) 員工

按照《增值稅暫行條例實施細則》的規定,將商品分配給投資者或企業(ye) 員工應該視同銷售,應繳納的增值稅銷項稅額。

(3)毀損了怎麽(me) 辦?

若是由於(yu) 管理不善導致了毀損,注銷時應該轉出進項稅額。

4.留抵稅額能退嗎?

根據規定,企業(ye) 注銷後,期初存貨中尚未抵扣的已征稅款,以及留抵稅額,稅務機關(guan) 將不再退還。

企業(ye) 可以將相當於(yu) 該部分進項稅額的貨物銷售給關(guan) 聯公司,產(chan) 生銷項稅,同時能給關(guan) 聯公司開具進項發票,將留抵的稅額轉嫁給關(guan) 聯公司。

但是,一定要注意,和關(guan) 聯公司的交易是要有商業(ye) 理由,並且貨品的轉移是真實存在的,否則就屬於(yu) 虛開發票了。