利好消息!4月起,小規模納稅人增值稅優(you) 惠金額增加了!每月可多享受5萬(wan) 元的免稅基數!!!

根據財政部稅務總局公告2021年第11號規定:自2021年4月1日至2022年12月31日,對月銷售額15萬(wan) 元以下的增值稅小規模納稅人免征增值稅啦。

國家稅務總局也頒布了2021年第5號公告,對政策執行中的問題進行了規範。為(wei) 了方便大家理解公告中的相關(guan) 內(nei) 容,小諾將重點內(nei) 容進行了整理:

一、銷售額都包含什麽(me) ?

小規模納稅人發生增值稅應稅銷售行為(wei) ,合計月銷售額超過15萬(wan) 元,銷售額以所有增值稅應稅行為(wei) 的合計額為(wei) 準:包括銷售貨物、勞務、服務、無形資產(chan) 取得。

適用增值稅差額征稅政策的,以差額後的餘(yu) 額為(wei) 銷售額判定。

二、超過的部分納稅還是全額納稅?

按月納稅的小規模納稅人,如果月銷售額超過15萬(wan) 元,需要就銷售額全額計算繳納增值稅。

同理,按季度納稅的小規模納稅人,季度銷售額超過45萬(wan) 元,也許就銷售額全額計算繳納增值稅。

三、能自行選擇按月或按季申報嗎?

納稅人可以自行選擇納稅期限。小規模納稅人納稅期限不同,其享受免稅政策的效果可能存在差異。

為(wei) 確保小規模納稅人充分享受政策,延續《國家稅務總局關(guan) 於(yu) 小規模納稅人免征增值稅政策有關(guan) 征管問題的公告》(2019年第4號)相關(guan) 規定,本公告明確,按照固定期限納稅的小規模納稅人可以根據自己的實際經營情況選擇實行按月納稅或按季納稅。

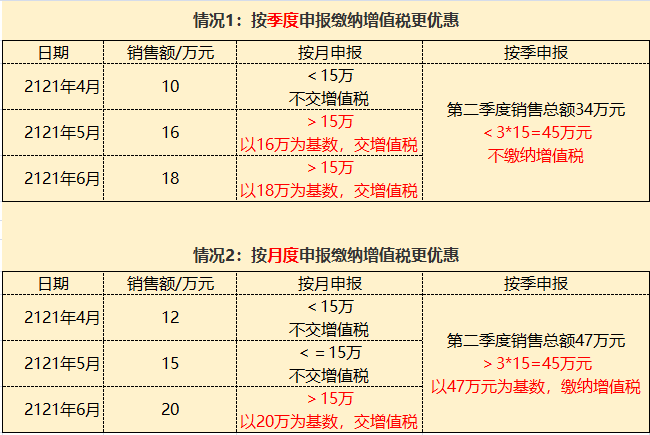

按月度/季度繳納的不同情況:

建議納稅人根據以前年度情況,綜合考慮公司的銷售額選擇月度/季度申報繳納,但是需要注意的是,納稅期限一經選擇,一個(ge) 會(hui) 計年度內(nei) 不得變更。

四、偶發性出售不動產(chan) 的收入算在銷售額內(nei) 嗎?

例:某小規模納稅人

| 4月銷售額 | 10萬元 |

| 5月銷售額 | 30萬元 |

| 6月銷售額 | 3萬元+600萬元(銷售不動產) |

2012年第二季度銷售額:10+30+3+600=643萬(wan) 元

雖超過45萬(wan) 元,但銷售不動產(chan) 是偶然發生的,並不是該企業(ye) 的主營業(ye) 務,可以進行扣除。

所以隻需按43萬(wan) 元銷售額申報增值稅,由於(yu) 43<45,所以第二季度不用繳納增值稅。

五、出租不動產(chan) ,一次性收取多月份的租金,可適用政策嗎?

小規模納稅人起征點月銷售額提高至15萬(wan) 元以後,其他個(ge) 人采取一次性收取租金形式出租不動產(chan) 取得的租金收入,同樣可在對應的租賃期內(nei) 平均分攤,分攤後的月租金未超過15萬(wan) 元的,可以享受免征增值稅政策。

需要注意的是,雖然《公告》中寫(xie) 的是“其他個(ge) 人”,但小諾已撥打12366稅務谘詢熱線人工核實了,該政策不僅(jin) 適用於(yu) 自然人也適用於(yu) 企業(ye) 。

六、月銷售額不超15萬(wan) ,異地還需預繳增值稅嗎?

不需要。仍然延續國家稅務總局公告2019年第4號執行口徑,按照現行規定應當預繳增值稅稅款的小規模納稅人.

凡在預繳地實現的月銷售額未超過15萬(wan) 元的,當期無需預繳稅款。

本文鏈接: https://www.samassoc.com/article/230 未經授權,禁止轉載。