最近小諾看到這樣兩(liang) 個(ge) 案例:

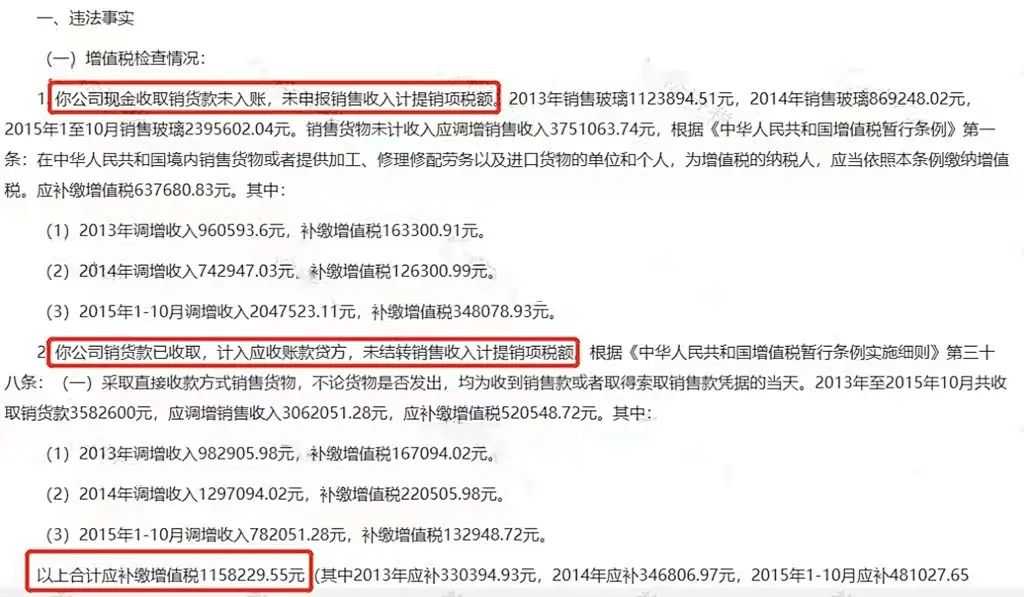

在稅務局稽查的過程中發現武漢某公司存在收取銷貨款未入賬,未申報銷售收入計提銷項稅額的情況,最終應補繳增值稅1158229.55元。

第二個(ge) 就是廈門某公司在2017年12月補充申報了2017年1月-10月的未開票收入共計3806.75萬(wan) 。

說是其在銷售貨物的時候,客戶不確定開不開發票,為(wei) 了避免在申報納稅後客戶要補開,所以當月未開具發票且未確認收入。

在2017年12月確定客戶不需要開具發票後,於(yu) 2017年12月統一做未開票收入進行申報。

稅務局雖然沒有認定廈門某食品有限公司於(yu) 2017年12月補充申報的共計3806.75萬(wan) 元未開票收入為(wei) 偷稅,廈門某食品有限公司還是為(wei) 此繳納51.9萬(wan) 滯納金。

以上兩(liang) 種案例分別是未開票收入未申報,補稅上百萬(wan) 和未開票收入補申報,被罰了滯納金的情形。

未開票收入涉及哪些風險?

未開票收入主要會(hui) 給企業(ye) 帶來三種風險:

1.未開票的風險

有的企業(ye) 出於(yu) 各種理由拒絕為(wei) 消費者開具發票,這樣很容易就會(hui) 被消費者投訴。

根據規定:應當開具而未開具發票,由稅務機關(guan) 責令改正,可以處1萬(wan) 元以下的罰款;有違法所得的予以沒收。

2.偷逃稅款的風險

有的企業(ye) 主觀上為(wei) 了少繳稅而故意隱匿收入,不開票、不申報。

對此種偷稅行為(wei) ,由稅務機關(guan) 追繳其不繳或者少繳的稅款、滯納金,並處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,還要依法追究刑事責任。

3.延期納稅的風險

企業(ye) 發生納稅義(yi) 務後,就需要按照規定的期限辦理納稅申報和報送納稅資料,否則將由稅務機關(guan) 責令限期改正,可以處二千元以下的罰款;情節嚴(yan) 重的,可以處二千元以上一萬(wan) 元以下的罰款。

如此看來,未開票收入的風險真是太大了,下麵就跟著小諾來看看正確的處理方法吧!

這樣處理未開票收入

稽查也不怕了

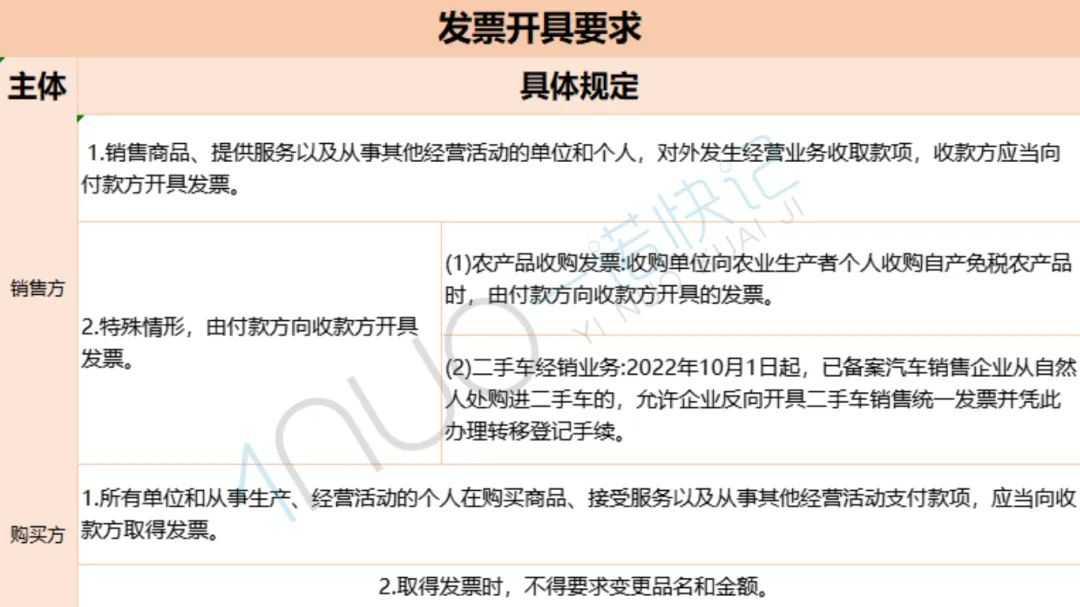

一、根據《發票管理辦法》的規定,企業(ye) 發生經營業(ye) 務,應按規定開具發票,具體(ti) 規定如下:

二、未開票收入可以不申報嗎?

不可以。

按照相關(guan) 規定,增值稅申報收入包括開票收入、未開票收入、納稅評估收入、稽查查補收入等,因此隻申報開票收入既不合規,也不合法。

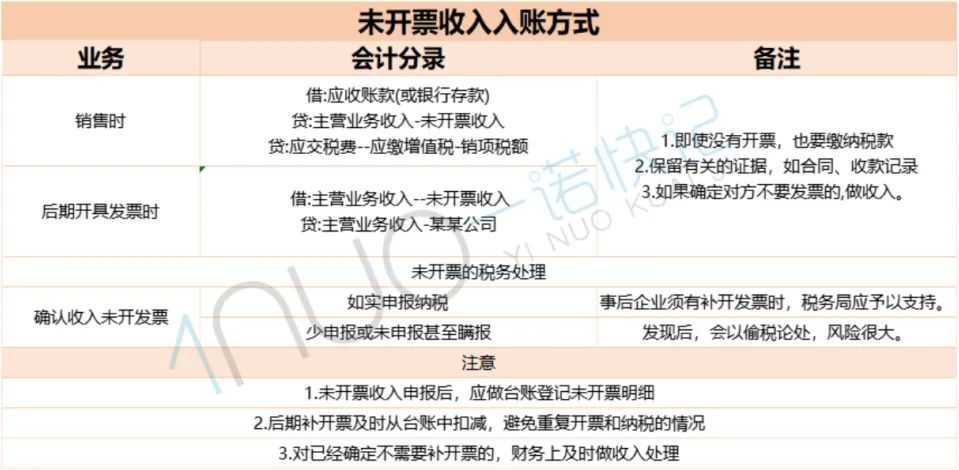

未開票收入應該這樣入賬!

以上就是關(guan) 於(yu) 未開票收入的相關(guan) 知識點,公司經營中的財稅問題很多,如您有需要谘詢或者辦理的業(ye) 務,歡迎您後台留言!

文章部分內(nei) 容通過大白學會(hui) 計、知乎等整理得出,如有侵權請聯係刪除。

本文鏈接: https://www.samassoc.com/article/347 未經授權,禁止轉載。