今天我們(men) 來看一個(ge) 案例:

南寧一個(ge) 體(ti) 戶,依法注銷後仍被罰款11萬(wan) ,咋回事呢?

違法事實如下:

1、經營期間沒有向稅務機關(guan) 領購過發票,無貨物購進記錄。

2、通過稅務自助機開具12份增值稅專(zhuan) 用發票,價(jia) 稅合計11700000.00元,受票單位均是:南寧**防水公司。

3、資金往來記錄存在異常。謝錦個(ge) 人賬戶自2020年7月28日開設至你經營部注銷,隻收到上遊企業(ye) “南寧**防水公司”轉入資金11700000元,轉入資金與(yu) 你經營部開具給“南寧**防水公司”的發票金額一致,形成資金回流11142000元,占開票金額95.23%。

4、受票方無法提供相應的物流信息,而該個(ge) 體(ti) 戶及業(ye) 主謝錦的銀行流水記錄均未發現有支付物流款項。

5、經營部銀行流水記錄未發現有支付正常經營所應該發生的房租、水電、工資等各項費用,不符合正常公司經營形式。

處罰如下:

根據《中華人民共和國發票管理辦法》(國務院令第587號)第三十七條第一款的規定,對你經營部虛開發票行為(wei) 處以110000元的罰款。

01 個(ge) 體(ti) 戶注銷後萬(wan) 事大吉?

很多老板以為(wei) 隻要企業(ye) 注銷掉,稅務局就不會(hui) 再稽查。看完上述案例,你還敢這樣操作嗎?

在金稅四期的背景下,監控力度比以前要強,小諾提醒各位老板:不要以身試法!

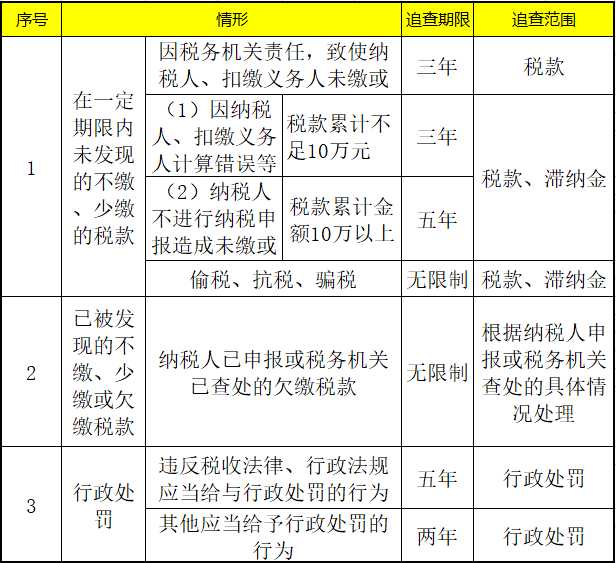

根據《稅收征收管理法》規定,納稅人存在偷稅、抗稅、騙稅情形的,將會(hui) 無限期追查。

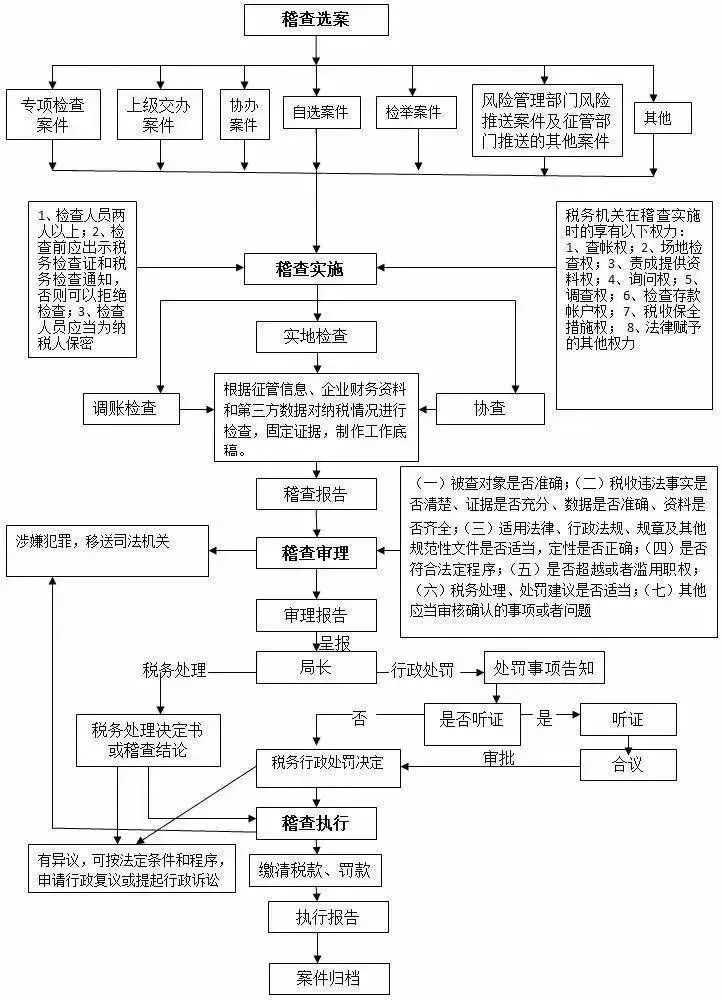

稅務稽查流程圖

02 個(ge) 體(ti) 戶這12大涉稅風險,抓緊自查

1、不設置賬簿、不記賬

《征管法》第二十二條:從(cong) 事生產(chan) 、經營的納稅人應當自領取營業(ye) 執照或者發生納稅義(yi) 務之日起15日內(nei) ,按照國家有關(guan) 規定設置賬簿。

且《個(ge) 體(ti) 工商戶建賬管理暫行辦法》對個(ge) 體(ti) 工商戶建賬提出了明確要求:達到建賬標準的個(ge) 體(ti) 戶需要記賬;達不到建賬標準的個(ge) 體(ti) 戶,需建立收支憑證粘貼簿、進貨銷貨登記簿。

2、未按規定報稅

征管法的第六十二條規定:納稅人未按照規定的期限辦理納稅申報和報送納稅資料的,由稅務機關(guan) 責令限期改正,可以處二千元以下的罰款;

情節嚴(yan) 重的,可以處二千元以上一萬(wan) 元以下的罰款。

3、不辦理稅務登記

根據相關(guan) 法律法規:在營業(ye) 執照簽發之日起30日內(nei) 要辦理稅務登記。

一般情況下超過6個(ge) 月未辦理稅務登記,工商局很可能直接吊銷營業(ye) 執照。

4、不繳納社保

很多人認為(wei) 個(ge) 體(ti) 戶不需要繳納社保,這種想法是錯誤的,交不交社保需要分情況。

(1)沒有雇員,可以不用依法繳納社保:

《中華人民共和國社會(hui) 保險法》第十條、第二十三條:無雇工的個(ge) 體(ti) 工商戶、未在用人單位參加基本養(yang) 老保險的非全日製從(cong) 業(ye) 人員以及其他靈活就業(ye) 人員可以參加基本養(yang) 老保險,由個(ge) 人繳納基本養(yang) 老保險費。無雇工的個(ge) 體(ti) 工商戶、未在用人單位參加職工基本醫療保險的非全日製從(cong) 業(ye) 人員以及其他靈活就業(ye) 人員可以參加職工基本醫療保險,由個(ge) 人按照國家規定繳納基本醫療保險費。

(2)有雇員,需依法繳納社保:

《勞動法》第72條規定∶“用人單位和勞動者必須依法參加社會(hui) 保險,繳納社會(hui) 保險費。”

《社會(hui) 保險費征繳暫行條例》第12條規定∶“繳費單位和繳費個(ge) 人應當以貨幣形式全額繳納社會(hui) 保險費。繳費個(ge) 人應當繳納的社會(hui) 保險費,由所在單位從(cong) 其本人工資中代扣代繳。社會(hui) 保險費不得減免。”

5、個(ge) 體(ti) 戶不開設對公賬戶

個(ge) 體(ti) 戶可以不開設對公賬戶,而由老板私人賬戶進行收付款項,但這樣容易造成公私不分,有逃稅的嫌疑。

6、無經營場所,注冊(ce) 地址是虛擬的

有很多人利用個(ge) 體(ti) 戶、個(ge) 人獨資企業(ye) 的身份在稅收窪地注冊(ce) 進行惡意稅收籌劃,注意了,這將是稅務機關(guan) 的重點稽查對象。

7、個(ge) 體(ti) 戶業(ye) 主取得的工資薪金作稅前扣除

根據《個(ge) 體(ti) 工商戶個(ge) 人所得稅計稅辦法》的規定:“個(ge) 體(ti) 工商戶業(ye) 主的工資薪金支出不得稅前扣除。”

個(ge) 體(ti) 工商戶的業(ye) 主從(cong) 個(ge) 體(ti) 工商戶取得的收入為(wei) 經營所得,如果取得名義(yi) 上的工資薪金收入等綜合所得,是不能稅前扣除的,要並入最終的經營所得一並征收個(ge) 人所得稅。

8、增值稅方麵的涉稅風險

(1)銷售收入不完整:如現金收入、未開票收入,視同銷售未入賬報稅;

(2)虛開發票:可利用小規模納稅人免征額優(you) 惠政策為(wei) 其他單位虛開增值稅發票;

(3)發票開具不合規:開票不及時,開票信息與(yu) 業(ye) 務不符等;

(4)進項稅稅額抵扣不合規:如收到發票信息與(yu) 實際業(ye) 務不符,將用於(yu) 集體(ti) 福利、個(ge) 人消費等不能抵扣進項稅額的項目進行了違規抵扣。

9、所得稅方麵的涉稅風險

常見的八大涉稅風險:

(1)收入不完整;

(2)與(yu) 其他不屬於(yu) 經營所得的收入混淆;

(3)虛列成本費用,列支了不得扣除的支出;

(4)在有綜合所得的情況下,計算應納稅所得額時仍然扣減費用6萬(wan) 元及其他扣除項目;

(5)個(ge) 人、家庭費用與(yu) 經營費用未能分別核算;

(6)扣除業(ye) 主本人工資;

(7)長期零申報、不申報、或不按規定記賬;

(8)以其他形式向個(ge) 人支付的應稅收入未依法代扣代繳個(ge) 人所得稅。

10、印花稅等涉稅風險

很多個(ge) 體(ti) 戶認為(wei) 自己不用繳納房產(chan) 稅、印花稅等小稅種,這種想法是錯誤的,隻要發生涉稅業(ye) 務,就要繳納相關(guan) 稅費。

11、個(ge) 體(ti) 戶賬務處理

對賬務處理不重視,隨意入賬所產(chan) 生的風險。

12、不按規定報稅工商年檢

無論是個(ge) 體(ti) 戶還是企業(ye) ,都應當於(yu) 每年1月1日至6月30日向工商行政管理機關(guan) 報送上一年度的年度報告。

(1)未按規定報送:

工商行政機關(guan) 將處以200元罰款,並標記為(wei) 經營異常狀態,並通過企業(ye) 信息係統進行公示。

(2)報告不實的:

工商行政機關(guan) 可責令其15個(ge) 工作日改正,逾期不改正的,將其標記為(wei) 經營異常狀態,並予以公示。

以上就是今天的文章,創業(ye) 路漫漫,財稅細節很多,要是大家有不懂的,歡迎後台留言谘詢。小諾隨時為(wei) 您排憂解難!如果覺得文章有幫助,也歡迎您轉發分享!

本文鏈接: https://www.samassoc.com/article/309 未經授權,禁止轉載。