最近有個(ge) 客戶找到小諾,說遇到了一點財稅問題,經過溝通才知道,是由於(yu) 應收賬款餘(yu) 額過大且長期掛賬造成的。其實,這個(ge) 客戶的情況並不偶然,很多公司都存在著關(guan) 於(yu) 應收賬款異常所導致的稅務風險。

那麽(me) 今天小諾就為(wei) 大家“盤”一下應收賬款。

01

應收賬款的基本知識

Part.1應收賬款的定義(yi)

應收賬款是指企業(ye) 因銷售商品、提供勞務等經營活動,應向購貨單位或接受勞務單位收取的款項,主要包括企業(ye) 銷售商品或提供勞務等應向有關(guan) 債(zhai) 務人收取的價(jia) 款及代購貨單位墊付的包裝費、運雜費等。不單獨設置“預收賬款”科目的企業(ye) ,預收賬款也在“應收賬款”科目核算。

Part.2應收賬款怎麽(me) 記賬

企業(ye) 發生的應收賬款在有商業(ye) 折扣的情況下,應按扣除商業(ye) 折扣後的金額入賬。同時,計算增值稅時也應該按照扣除商業(ye) 折扣後的金額作為(wei) 計稅依據,商業(ye) 折扣對會(hui) 計核算不產(chan) 生任何影響。而對於(yu) 現金折扣的條件下企業(ye) 發生的應收賬款,須采用總價(jia) 法入賬,發生的現金折扣作為(wei) 財務費用處理,即現金折扣對增值稅核算不產(chan) 生任何影響。

Part.3應收賬款的會(hui) 計處理

對於(yu) 確實無法收回的應收賬款,凡符合壞賬條件的,應在取得有關(guan) 證明並按規定程序報批後,作壞賬損失處理。新會(hui) 計準則要求應收賬款應按照《企業(ye) 會(hui) 計準則第22號——金融工具確認和計量》準則的有關(guan) 規定來核算,並依照“預期信用損失法”來確認減值準備,上述減值準備在企業(ye) 所得稅前應根據具體(ti) 情況確定是否進行納稅調整,原則上需做納稅調增待實際發生損失後進行調減;同時需注意的是《小企業(ye) 會(hui) 計準則》采取的是與(yu) 企業(ye) 所得稅法趨同的方案,按照實際損失法而非備抵法對應收賬款進行管理,不應存在壞賬準備以及相應的資產(chan) (信用)損失科目。

02

應收賬款稅法相關(guan)

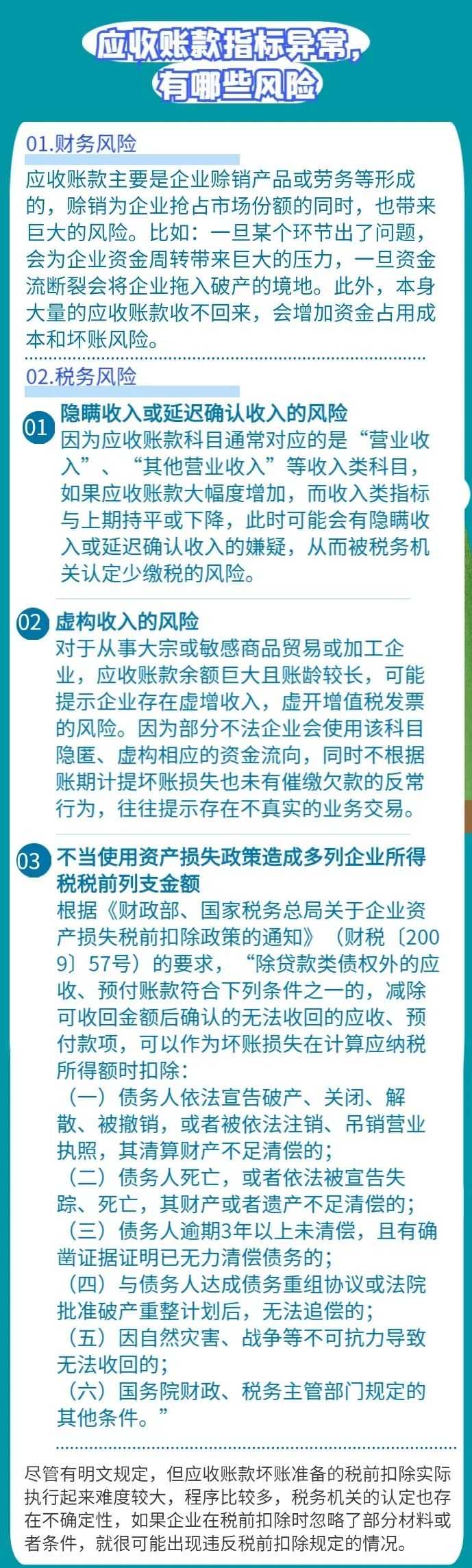

根據《財政部、國家稅務總局關(guan) 於(yu) 企業(ye) 資產(chan) 損失稅前扣除政策的通知》(財稅〔2009〕57號)的要求,除貸款類債(zhai) 權外的應收、預付賬款符合下列條件之一的,減除可收回金額後確認的無法收回的應收、預付款項,可以作為(wei) 壞賬損失在計算應納稅所得額時扣除:

(一)債(zhai) 務人依法宣告破產(chan) 、關(guan) 閉、解散、被撤銷,或者被依法注銷、吊銷營業(ye) 執照,其清算財產(chan) 不足清償(chang) 的;

(二)債(zhai) 務人死亡,或者依法被宣告失蹤、死亡,其財產(chan) 或者遺產(chan) 不足清償(chang) 的;

(三)債(zhai) 務人逾期3年以上未清償(chang) ,且有確鑿證據證明已無力清償(chang) 債(zhai) 務的;

(四)與(yu) 債(zhai) 務人達成債(zhai) 務重組協議或法院批準破產(chan) 重整計劃後,無法追償(chang) 的;

(五)因自然災害、戰爭(zheng) 等不可抗力導致無法收回的;

(六)國務院財政、稅務主管部門規定的其他條件。

據此,國家稅務總局關(guan) 於(yu) 發布《企業(ye) 資產(chan) 損失所得稅稅前扣除管理辦法》的公告(以下簡稱“25號公告”)第二十二條具體(ti) 規定了申報應收賬款資產(chan) 損失需要準備的證據材料,並在第二十三條、第二十四條對於(yu) 金額較小(1萬(wan) 元以下)或逾期時間較長(3年以上)的應收賬款損失處理設置了簡易報備程序。

根據《國家稅務總局關(guan) 於(yu) 取消20項稅務證明事項的公告》(國家稅務總局公告2018年第65號)規定,企業(ye) 稅前扣除資產(chan) 損失不再留存專(zhuan) 業(ye) 技術鑒定意見(報告)或法定資質中介機構出具的專(zhuan) 項報告。改為(wei) 納稅人留存備查自行出具的有法定代表人、主要負責人和財務負責人簽章證實有關(guan) 損失的書(shu) 麵申明。

03

應收賬款異常的風險

無論是線上經營還是線下經營,一樣都是存在財務風險的,各位老板們(men) 一定不要抱有僥(jiao) 幸心理。關(guan) 於(yu) 記賬報稅裏麵的風險點,如果您拿不準的,歡迎後台谘詢。同時,星空体育综合台也已經幫助很多小微企業(ye) 主辦理過相關(guan) 服務,交給我們(men) 去做,幫您避免財稅風險。

本文鏈接: https://www.samassoc.com/article/313 未經授權,禁止轉載。