今天我們(men) 來看一個(ge) 案例:

黑龍江稅務局公告顯示,某公司通過“餓了麽(me) ”平台進行餐飲外賣銷售,向下遊加盟商收取加盟費,但一直零申報,未開具過發票,未能提供賬簿資料。

經稅局調取其2016年-2020年的銀行賬戶資料,認定其存在收取餐飲業(ye) 加盟費未申報繳納相應稅費的行為(wei) 。

處罰如下:

1.追繳增值稅、城市維護建設稅、教育費附加、地方教育費附加、企業(ye) 所得稅,共計146545.6元。

2.虛假的納稅申報造成少繳稅款的行為(wei) 已構成偷稅,追繳少繳的增值稅、城市維護建設稅、企業(ye) 所得稅,並處少繳稅款百分之五十罰款,共計71006.74元。

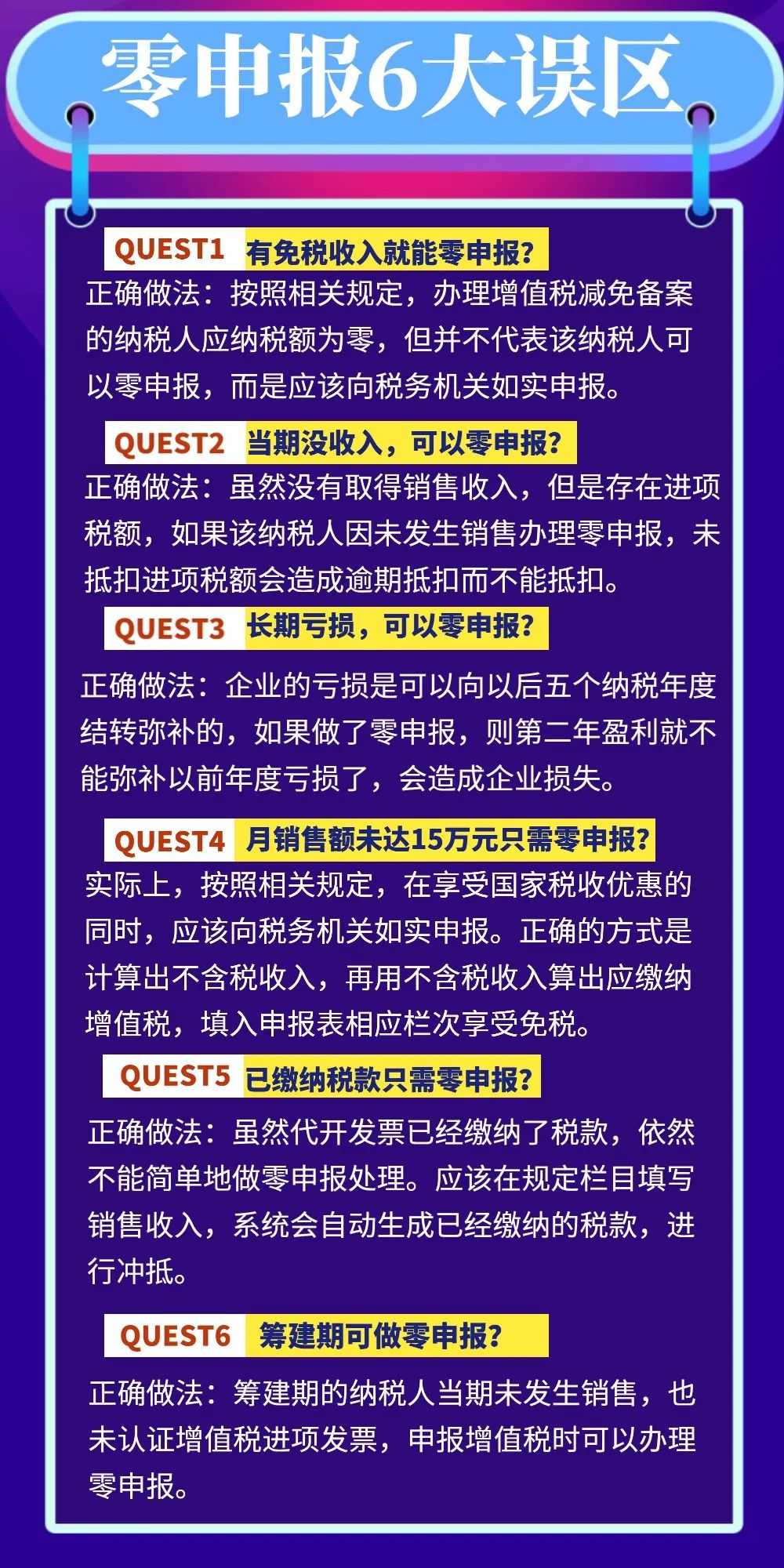

一、零申報的6大誤區!

很多老板以為(wei) 通過某種手段的長期零申報,稅務局就不會(hui) 再稽查。看完上述案例,你還敢這樣操作嗎?

在金稅四期的背景下,監控力度比以前要強,小諾提醒各位老板不要心存僥(jiao) 幸。

尤其是這6的誤區,可千萬(wan) 別踩!

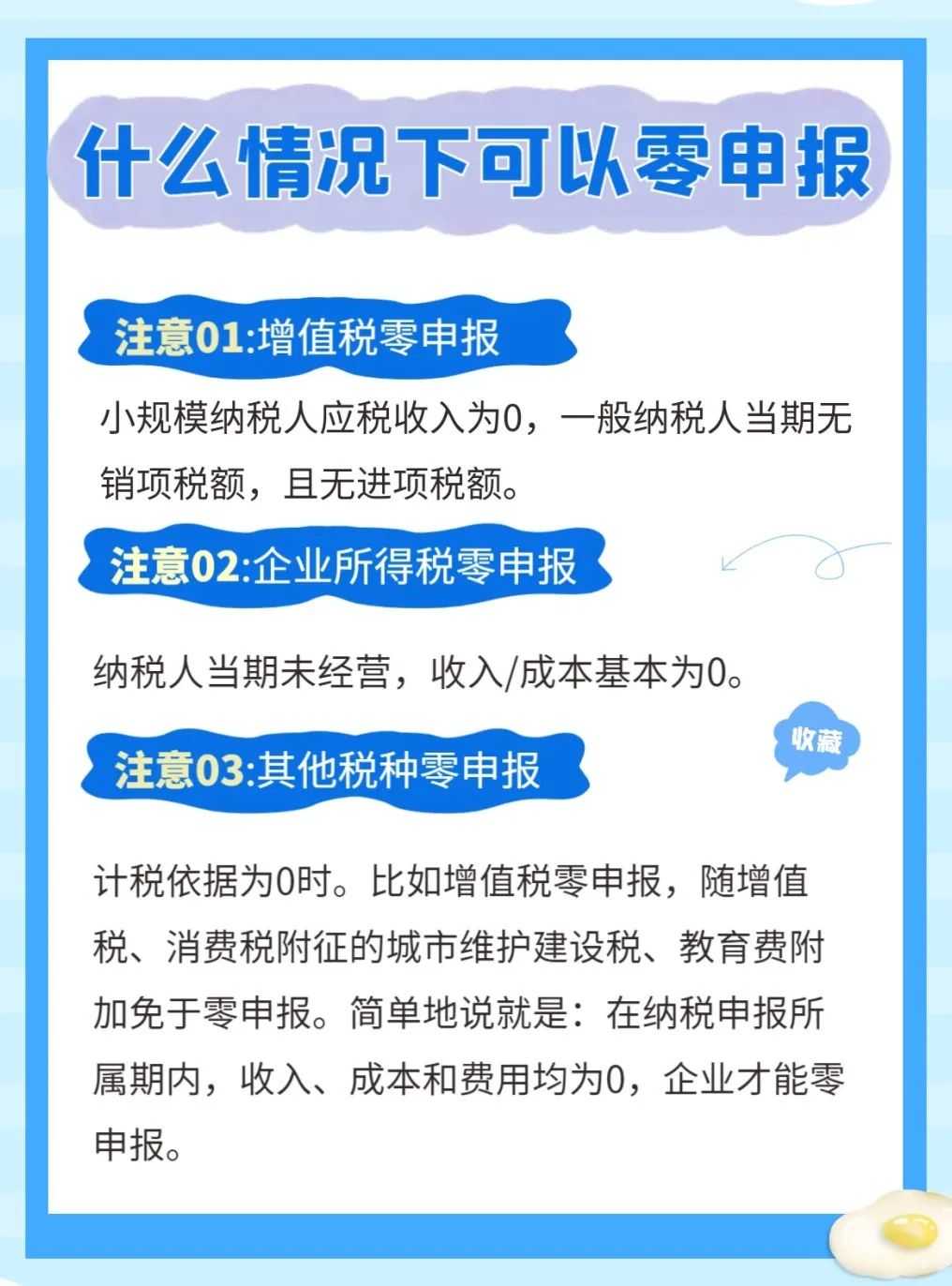

二、什麽(me) 情況下可以零申報?長期零申報可能產(chan) 生的後果?

有的老板就問了:那是任何情況下都不能零申報嗎?小諾回答一下:關(guan) 於(yu) 企業(ye) 是否可以做零申報處理的判斷標準,稅務局有規定。

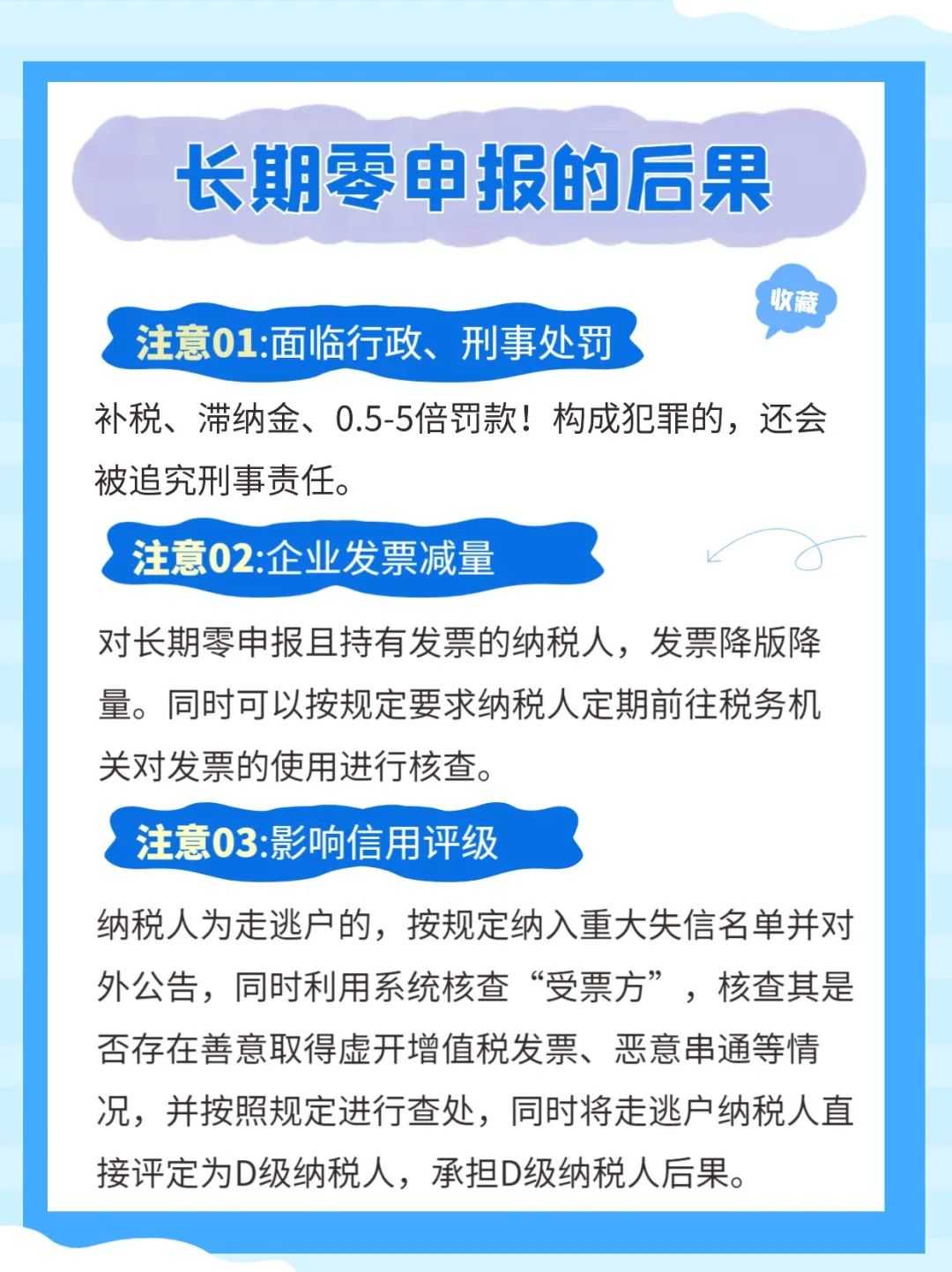

一旦坐實違規“零申報”,可能要麵臨(lin) 以下嚴(yan) 重後果:

以上就是今天的文章,要是大家有不懂的,歡迎後台留言谘詢。小諾隨時為(wei) 您排憂解難!

還有一種辦法是交給小諾處理,省時省事還省力!如果覺得文章有幫助也歡迎您轉發分享!

本文鏈接: https://www.samassoc.com/article/312 未經授權,禁止轉載。