小規模納稅人適用免征增值稅政策的常見錯誤

政策內(nei) 容:

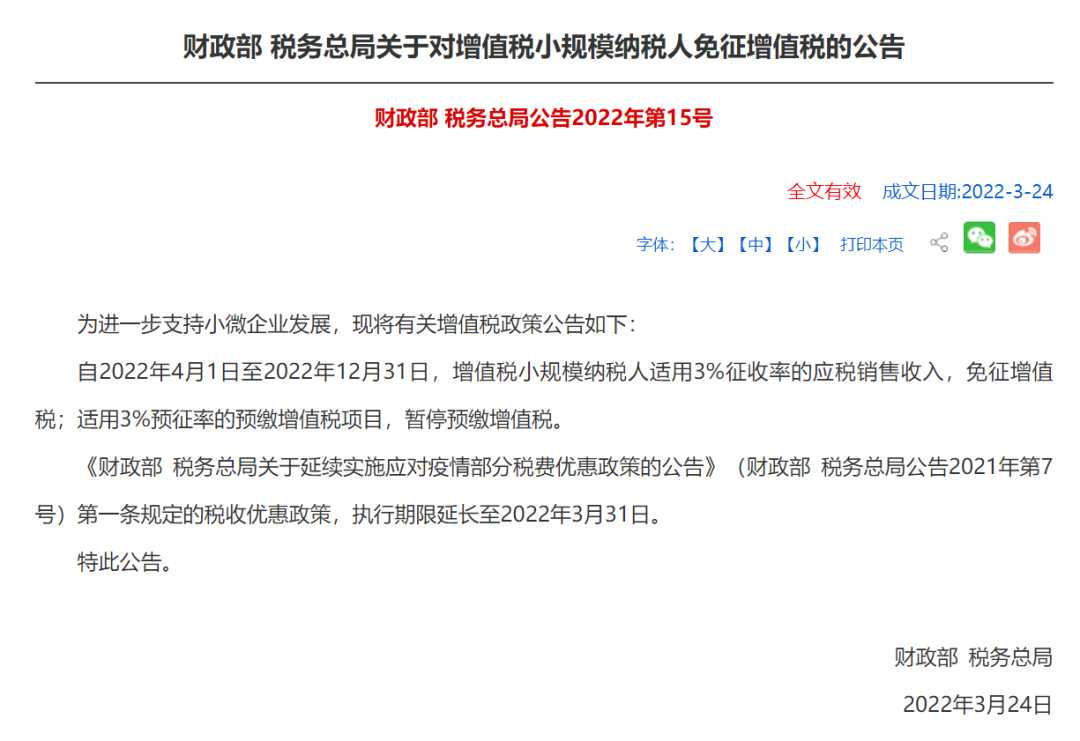

自2022年4月1日至2022年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入,免征增值稅;適用3%預征率的預繳增值稅項目,暫停預繳增值稅。(注:自2021年4月1日至2022年3月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。)

關(guan) 於(yu) 該政策的5大誤區,小諾幫你整理好了,快來看看吧!

誤

1、增值稅小規模納稅人均可免征增值稅。

不正確。

並不是小規模納稅人的所有銷售額都免征增值稅,而是僅(jin) 對適用3%征收率的應稅銷售收入免征增值稅。5%征收率的應稅銷售收入不免征增值稅。

適用5%征收率的應稅業(ye) 務包括銷售不動產(chan) ,符合條件的經營租賃不動產(chan) (土地使用權),轉讓營改增前取得的土地使用權,房地產(chan) 開發企業(ye) 銷售、出租自行開發的房地產(chan) 老項目,符合條件的不動產(chan) 融資租賃,選擇差額納稅的勞務派遣、安全保護服務,一般納稅人提供人力資源外包服務等。

需要注意的是,前期出台的一些減征政策,比如二手車經銷減按0.5%征收等,其減征前的征收率均為(wei) 3%,因此對於(yu) 這些業(ye) 務,既可以選擇適用免稅政策,開具免稅增值稅普通發票;也可以仍按原減征政策,按照減征的征收率開具增值稅專(zhuan) 用發票並計算繳納稅款。

誤

2、增值稅小規模納稅人免征增值稅,無論是開具普票還是專(zhuan) 票,均可享受。

不正確。

開具增值稅專(zhuan) 用發票不免稅。增值稅小規模納稅人取得適用3%征收率的應稅銷售收入,可以選擇放棄免稅、開具增值稅專(zhuan) 用發票。

如果納稅人選擇放棄免稅、對部分或者全部應稅銷售收入開具增值稅專(zhuan) 用發票的,應當開具征收率為(wei) 3%的增值稅專(zhuan) 用發票,並按規定計算繳納增值稅。

誤

3、不能部分放棄免稅,放棄免稅需要提供資料。

不正確。

小規模納稅人可以根據實際經營情況和下遊企業(ye) 抵扣要求,對自己取得的適用3%征收率的應稅銷售收入,部分享受免稅政策,部分放棄免稅並開具增值稅專(zhuan) 用發票。納稅人放棄免稅無需提供書(shu) 麵聲明材料,在開具3%等征收率發票時係統會(hui) 記錄納稅人未開具免稅發票的原因。

誤

4、4月1日以後,完全不能開具1%征收率的發票。

不正確。

納稅義(yi) 務發生時間在2022年3月31日前的業(ye) 務,仍應按照當時規定的征收率,開具相應的發票。

納稅義(yi) 務發生時間在2022年3月31日前,已按3%或者1%征收率開具增值稅發票,發生銷售折讓、中止或者退回等情形需要開具紅字發票的,應按照對應征收率開具紅字發票;開票有誤需要重新開具的,應按照對應征收率開具紅字發票,再重新開具正確的藍字發票。

誤

5、在申報時,將增值稅免稅銷售額填寫(xie) 在《增值稅及附加稅費申報表(小規模納稅人適用)》第10欄“小微企業(ye) 免稅銷售額”,無需填報附表。

不正確。

增值稅小規模納稅人發生增值稅應稅銷售行為(wei) ,合計月銷售額未超過15萬(wan) 元(以1個(ge) 季度為(wei) 1個(ge) 納稅期的,季度銷售額未超過45萬(wan) 元,下同)的,免征增值稅的銷售額等項目應當填寫(xie) 在《增值稅及附加稅費申報表(小規模納稅人適用)》“小微企業(ye) 免稅銷售額”或者“未達起征點銷售額”相關(guan) 欄次,如果沒有其他免稅項目,則無需填報《增值稅減免稅申報明細表》;合計月銷售額超過15萬(wan) 元的,免征增值稅的全部銷售額等項目應當填寫(xie) 在《增值稅及附加稅費申報表(小規模納稅人適用)》“其他免稅銷售額”欄次及《增值稅減免稅申報明細表》對應欄次。

以上就是今天的文章內(nei) 容

如果您有相關(guan) 財稅問題

歡迎後台留言谘詢

關(guan) 於(yu) 公司財稅方麵的細節

小諾也將在後續的文章中

持續為(wei) 大家輸出高質量內(nei) 容

記得關(guan) 注哦!

本文鏈接: https://www.samassoc.com/article/317 未經授權,禁止轉載。