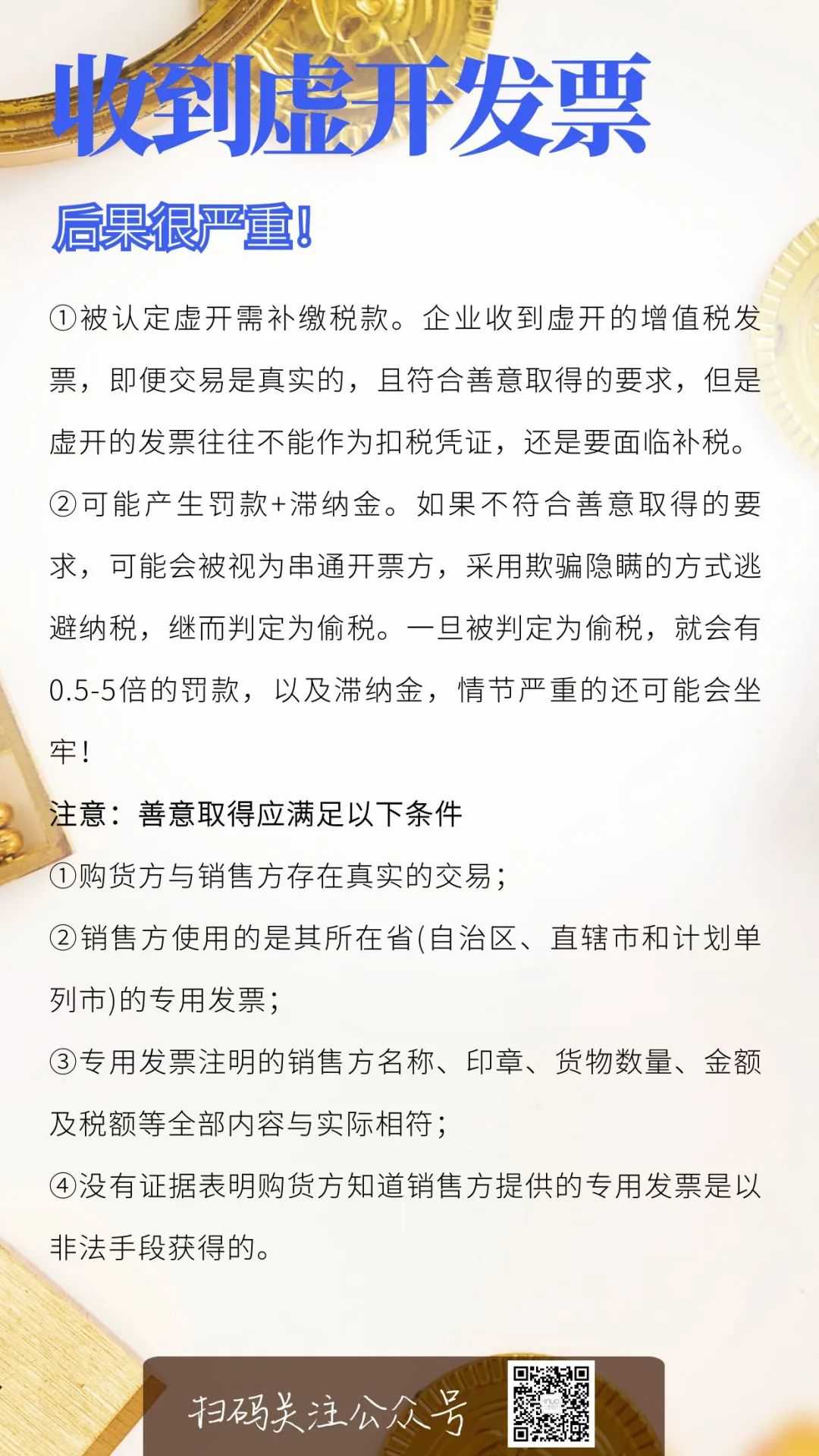

今天我們(men) 來看一個(ge) 案例:公司有真實業(ye) 務產(chan) 生,卻被判定為(wei) 虛開發票。

2015年9月有一個(ge) 自稱是蕪湖某金屬材料有限公司的業(ye) 務經理盛某某來到嘉興(xing) 某紡織品有限公司推銷銅帶,盛某某和嘉興(xing) 某紡織品公司林某某麵談價(jia) 格後約定口頭采購合同。

盛某某於(yu) 2015年9月20日用卡車送貨上門驗收入庫,涉及的增值稅專(zhuan) 用發票由盛某某通過快遞郵寄到嘉興(xing) 某紡織品公司。貨款於(yu) 2015年9月30日全額直接匯到蕪湖某金屬材料有限公司公司賬戶。林某某稱銅帶是做鈕扣用的原材料,經加工後直接銷售給客戶的。雙方做了這一筆生意後,後來一直沒有發生過買(mai) 賣業(ye) 務,也從(cong) 來沒有聯係過。

判定虛開

認定該單位收受虛開的增值稅專(zhuan) 用發票屬善意取得虛開增值稅專(zhuan) 用發票的行為(wei) 。

判定為(wei) 善意取得的證據點:

①經對嘉該公司賬麵檢查顯示,入庫貨物的品名、數量、金額、稅額與(yu) 專(zhuan) 用發票上注明的品名、數量、金額、稅額一致,入庫手續齊全。

②沒有證據表明該公司知道銷售方提供的增值稅專(zhuan) 用發票是以非法手段獲得的。

③在檢查中沒有發現有資金回流的現象。

最終處罰

嘉興(xing) 某紡織品公司需補繳增值稅14566.82元、維護建設稅1019.68元、企業(ye) 所得稅7830.01元。對於(yu) 上述少繳稅款,不加收滯納金。

01真實業(ye) 務也存在虛開!

《發票管理辦法》第二十二條規定,開具發票應當按照規定的時限、順序、欄目,全部聯次一次性如實開具,並加蓋發票專(zhuan) 用章。

任何單位和個(ge) 人不得有下列虛開發票行為(wei) :

①為(wei) 他人、為(wei) 自己開具與(yu) 實際經營業(ye) 務情況不符的發票。

②讓他人為(wei) 自己開具與(yu) 實際經營業(ye) 務情況不符的發票。

③介紹他人開具與(yu) 實際經營業(ye) 務情況不符的發票。

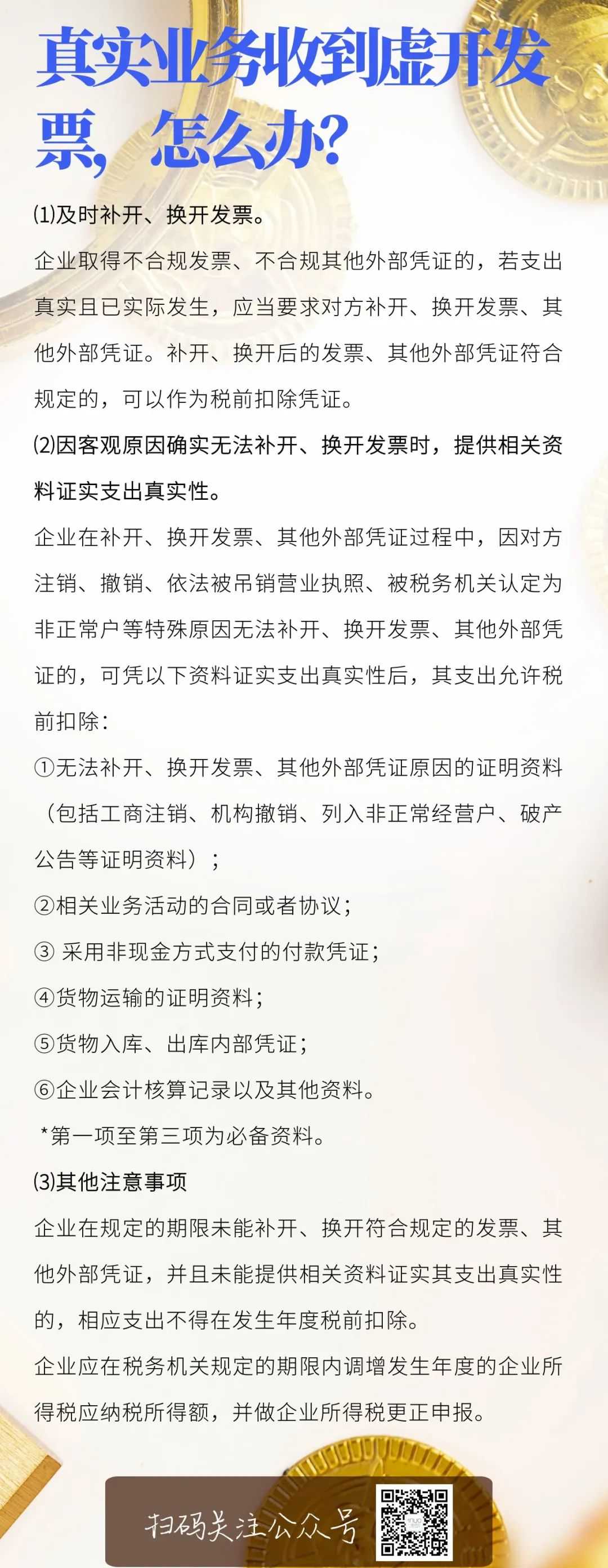

02真實業(ye) 務收到虛開發票怎麽(me) 辦?

有的老板就問了:真實業(ye) 務收到虛開發票了該怎麽(me) 辦呢?

分情況討論如下↓↓↓↓↓

以上就是今天的文章

創業(ye) 路漫漫,財稅細節很多

要是大家有不懂的

歡迎後台留言谘詢

小諾隨時為(wei) 您排憂解難!

還有一種辦法就是交給小諾處理

省時省事還省力!

如果覺得文章有幫助

也歡迎您轉發分享!

本文鏈接: https://www.samassoc.com/article/318 未經授權,禁止轉載。