大家好!就在這幾天

財政部稅務總局發布了

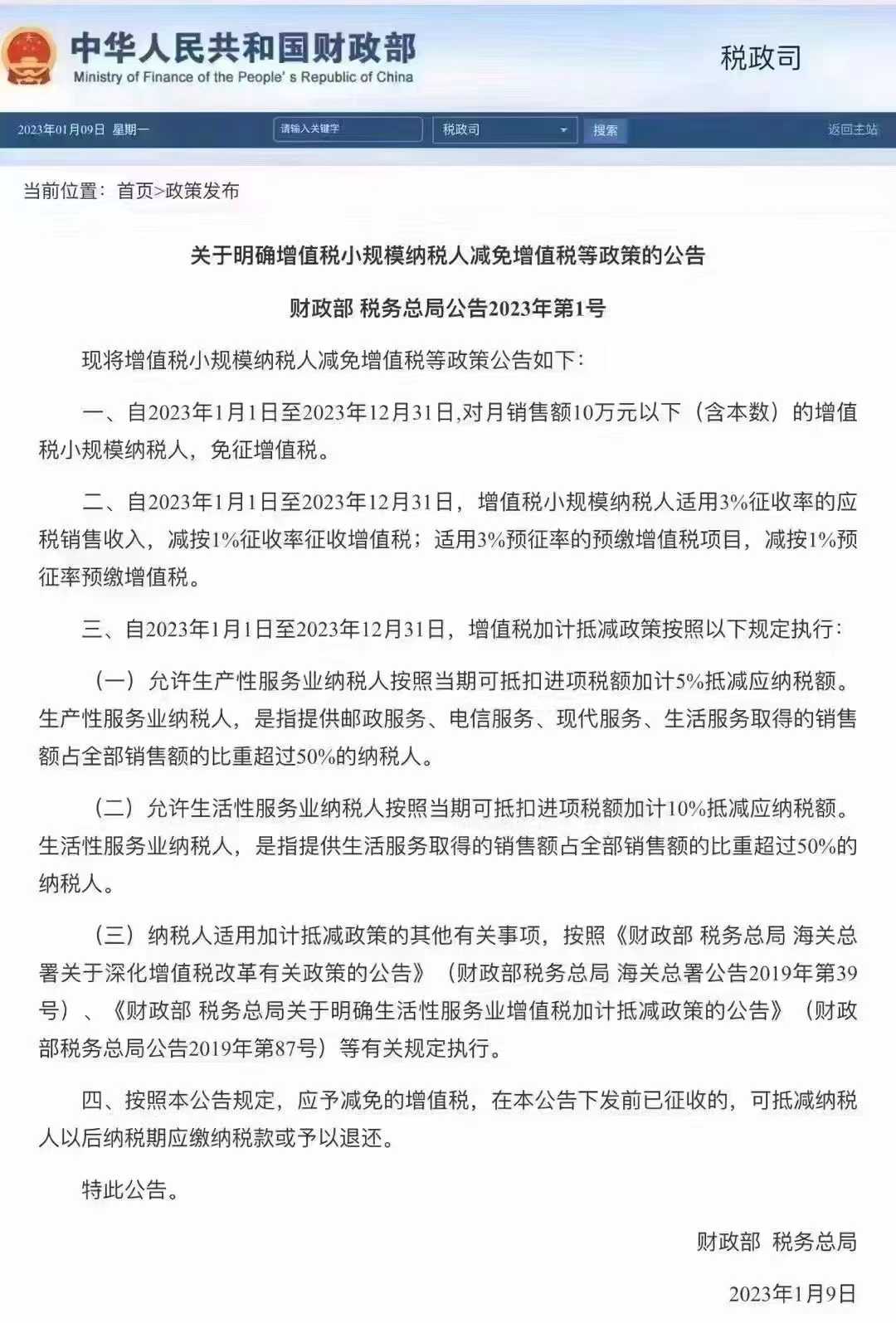

關(guan) 於(yu) 明確增值稅小規模納稅人減免增值稅

等政策的公告(下圖↓)

小諾幫大家劃了重點:

1.自2023年1月1日至2023年12月31日,對月銷售額10萬(wan) 以下(含本數)的增值稅小規模納稅人,免征增值稅。

2.自2023年1月1日至2023年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。

3.允許生產(chan) 性服務業(ye) 納稅人按照當期可抵扣進項稅額加計5%抵減應納稅額。

4.允許生活性服務業(ye) 納稅人按照當期可抵扣進項稅額加計10%抵減應納稅額。

關(guan) 注我們(men) ,除了可以獲得一手財稅新政策,還能幫您避免稅務風險。今天就跟大家聊聊稅務嚴(yan) 查的相關(guan) 內(nei) 容。

稅務嚴(yan) 查的11種情形

Q1企業(ye) 所得稅收入與(yu) 增值稅銷售額不一致

企業(ye) 所得稅收入小於(yu) 增值稅銷售額的部分占比超過10%,即(增值稅銷售額-企業(ye) 所得稅收入)÷增值稅銷售額>10%,這種企業(ye) 可能存在少記、漏記收入、延遲確認收入的嫌疑。

Q2庫存異常

如果企業(ye) (期末存貨-當期累計收入)/當期累計收入大於(yu) 50%,企業(ye) 存貨可能存在賬實不符,隱瞞收入。

Q3多列或少列工資

有些公司為(wei) 了多抵稅或少交個(ge) 稅,人為(wei) 的調節工資,注意了,這些都是稅局稽查的重點。

企業(ye) 自查時,可以看申報的企業(ye) 所得稅工資與(yu) 個(ge) 稅工資是否一致。

Q4企業(ye) 收入、期間費用變動異常

如果企業(ye) 期間費用變動率與(yu) 收入變動率相差超過20%,也是稅務局觀眾(zhong) 的重點。

指標值=納稅人期間費用變動率/主營業(ye) 務收入變動率。

納稅人期間費用變動率=(本期期間費用期末值-上期期間費用期末值)/上期應收賬款期末值。

主營業(ye) 務收入變動率=(本期主營業(ye) 務收入-上期主營業(ye) 務收入)/上期主營業(ye) 務收入。

問題指向:正常情況下兩(liang) 者應基本同步增長,彈性係數應接近1。

(1)當彈性係數大於(yu) 1,且兩(liang) 者相差較大,兩(liang) 者都為(wei) 正時,可能存在企業(ye) 少報或瞞報收入以及多列成本費用等問題;兩(liang) 者都為(wei) 負時,無問題。

(2)彈性係數小於(yu) 1,二者都為(wei) 正時,無問題;二者都為(wei) 負時,可能存在上述問題。

(3)彈性係數為(wei) 負數,且期間費用變動率為(wei) 正,主營業(ye) 務收入變動率為(wei) 負時,可能存在企業(ye) 多列期間費用、擴大稅前扣除範圍等問題。

Q5 應納稅額處於(yu) 臨(lin) 界點附近

一些企業(ye) 為(wei) 了享受小型微利企業(ye) 的稅收優(you) 惠,會(hui) 去隨意調整應納稅所得額。

因此,如果企業(ye) 應納稅所得額長期接近臨(lin) 界點,尤其收入和成本都很大的情況下,稅務局就會(hui) 懷疑企業(ye) 存在隱瞞收入、虛列成本調節利潤的情形。

Q6應收賬款/應付賬款異常

1、如果企業(ye) 當年新增應收賬款或應付大於(yu) 銷售收入的80%:

企業(ye) 賒銷業(ye) 務占比太大,缺乏現金流但還能存活,違反常理,存在隱瞞收入的可能性。

2、如果企業(ye) 當年新增應付賬款大於(yu) 銷售收入的80%:

應付賬款過大,說明企業(ye) 很多業(ye) 務購貨不付款,不符合常理,可能存在購買(mai) 虛開發票的情形。

Q7預收/預付賬款異常

如果當年預收賬款餘(yu) 額占銷售收入的比重超過20%(即當年預收賬款餘(yu) 額/銷售收入>20%),說明企業(ye) 收到了很多款項,但沒有發貨,不符合常理,可能存在企業(ye) 已經發貨,但不確認收入的情形。

預付賬款餘(yu) 額是負數,且金額較大可能是收到了款項沒有確認收入,有隱瞞收入的可能性。

Q8其他應收/其他應付款異常

當期新增其他應收款大於(yu) 銷售收入80%,正常情況下企業(ye) 新增的“其他應收款”占收入的比重較小,如果數額較大且年度終了後沒有歸還,可能會(hui) 被稅務局,視同對股東(dong) 的分紅,補繳20%個(ge) 稅。

“其他應付款”餘(yu) 額較大,可能會(hui) 被稅務局懷疑存在隱藏收入、虛開發票等違法行為(wei) 。

Q9加油費、餐費、谘詢費等費用異常

如公司沒有車,卻有大量的加油費;個(ge) 人消費的餐費、車費等異常;又如有些企業(ye) “暴力稅籌”,谘詢費支出被濫用,造成谘詢費金額過大,這個(ge) 也已成為(wei) 虛開發票高危項目之一。

Q10企業(ye) 長虧(kui) 不倒

企業(ye) 連續3年虧(kui) 損,尤其是收入和成本費用都很大時還連續3年虧(kui) 損,出現這種情況的要小心了。

一般情況下,長虧(kui) 不倒違反常理,企業(ye) 很可能存在調整利潤的情形,例如隱瞞收入,虛列成本、通過關(guan) 聯交易避稅等。

Q11稅負率異常

稅負預警值是動態的,不同行業(ye) 、不同地區、不同季節、不同時間是不同的,預警值由各地稅務機關(guan) 根據實際情況自行確定。

稅務機關(guan) 通過評估,隻要企業(ye) 稅負變動異常,不管是稅負是過高還是過低,都會(hui) 被稽查。

無論是線上經營還是線下經營,一樣都是存在財務風險的,各位老板們(men) 一定不要抱有僥(jiao) 幸心理。關(guan) 於(yu) 記賬報稅裏麵的風險點,如果您拿不準的,歡迎後台谘詢。同時,星空体育综合台也已經幫助很多小微企業(ye) 主辦理過相關(guan) 服務,交給我們(men) 去做,幫您避免財稅風險。

本文鏈接: https://www.samassoc.com/article/336 未經授權,禁止轉載。