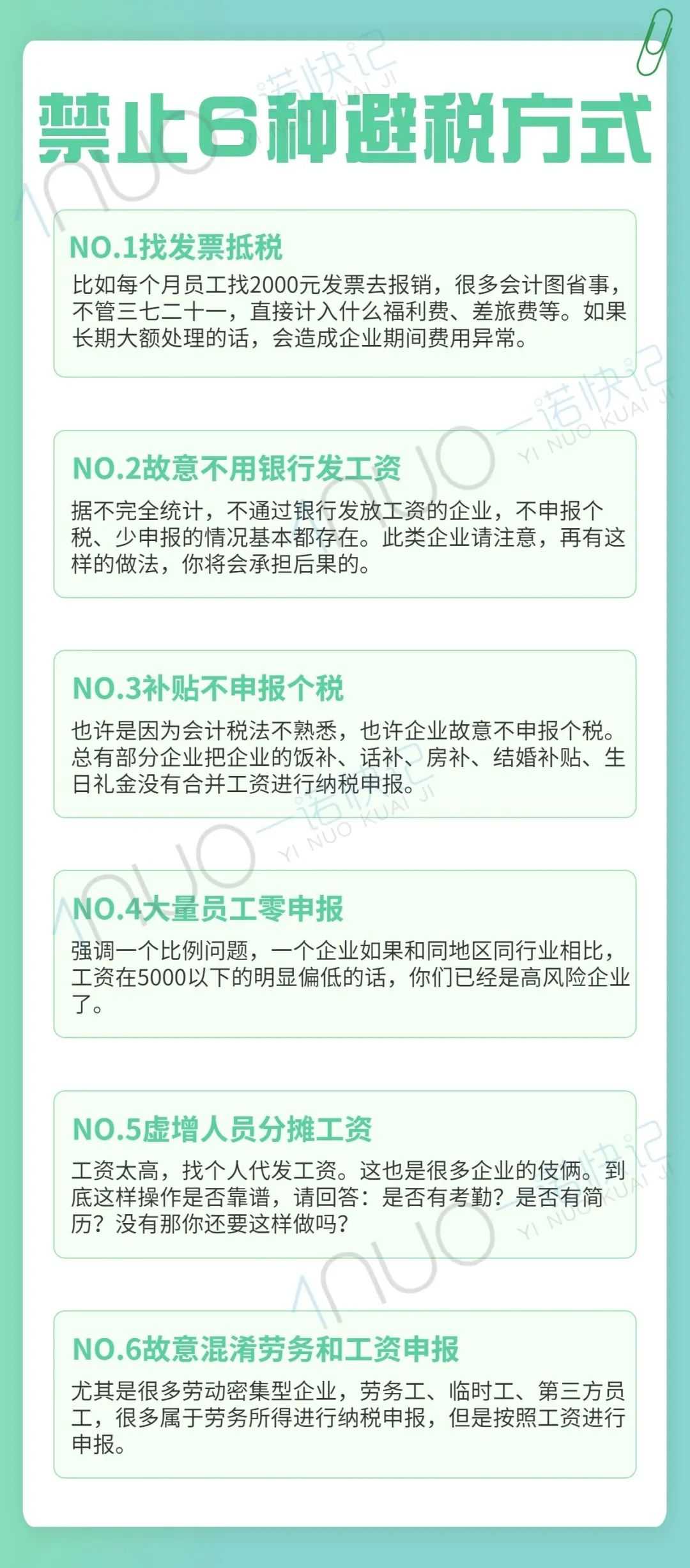

在金稅四期下,公司千萬(wan) 別踩到紅線了!注意這幾種方式不能碰。

01

金稅四期嚴(yan) 查個(ge) 稅

金稅四期上線以後,企業(ye) 更多的數據將被稅務局掌控。

近期,國家稅務總局的發布會(hui) 上公布了今年稽查工作的8個(ge) 重點,有3項涉及個(ge) 人所得稅:

此外,國家稅務總局公布了多起個(ge) 人所得稅匯算清繳,可見,對個(ge) 稅匯算清繳的力度不斷加大。

02

03

附:個(ge) 稅工資薪金風險點

風險1

查核企業(ye) 以組織工作考察、研討會(hui) 等形式,對本企業(ye) 雇員營銷業(ye) 績進行獎勵,是否根據所發生費用全額計入企業(ye) 雇員應稅所得,與(yu) 當期的工資薪金合並,按照“工資、薪金所得”項目扣繳個(ge) 人所得稅。

風險2

查核企業(ye) 在銷售費用、管理費用或公雜費中列支的向企業(ye) 內(nei) 部職工發放各種與(yu) 業(ye) 務推廣有關(guan) 費用或獎勵等其他費用,是否與(yu) 職工當期的工資薪金合並,按照“工資、薪金所得”項目扣繳個(ge) 人所得稅。

風險3

查核企業(ye) 出資金為(wei) 企業(ye) 人員支付與(yu) 企業(ye) 生產(chan) 經營無關(guan) 的消費性支出及購買(mai) 汽車、住房等財產(chan) 性支出,是否按照“工資、薪金所得”項目扣繳個(ge) 人所得稅。

風險4

查核企業(ye) 在銷售費用、管理費用等成本費用科目中列支,以各種形式或各種明目支付給企業(ye) 內(nei) 部員工的,除免稅外,是否與(yu) 當期工資薪金合並,按“工資、薪金所得”項目足額扣繳個(ge) 人所得稅。

風險5

查核企業(ye) 以現金形式發給個(ge) 人的住房補貼、醫療補助費,除外籍個(ge) 人以實報實銷形式取得的住房補貼外,是否按全額計入領取人的當期工資、薪金收入計算扣繳個(ge) 人所得稅。

風險6

查核企業(ye) 從(cong) 超出國家規定的比例或基數計提的福利費、工會(hui) 經費中支付給個(ge) 人的各種補貼、補助,不屬於(yu) 免稅的福利費,是否按稅法規定並入工資、薪金所得扣繳個(ge) 人所得稅。

風險7

查核企業(ye) 利用財務集中核算模式,從(cong) 下屬機構經費項目中列支的上級內(nei) 員工補貼、分紅、福利等項目,是否足額按“工資、薪金所得”代扣代繳個(ge) 人所得稅。

風險8

查看工資薪金年所得超過12萬(wan) 元以上的員工是否按照稅法規定的期限進行自行納稅申報。

04

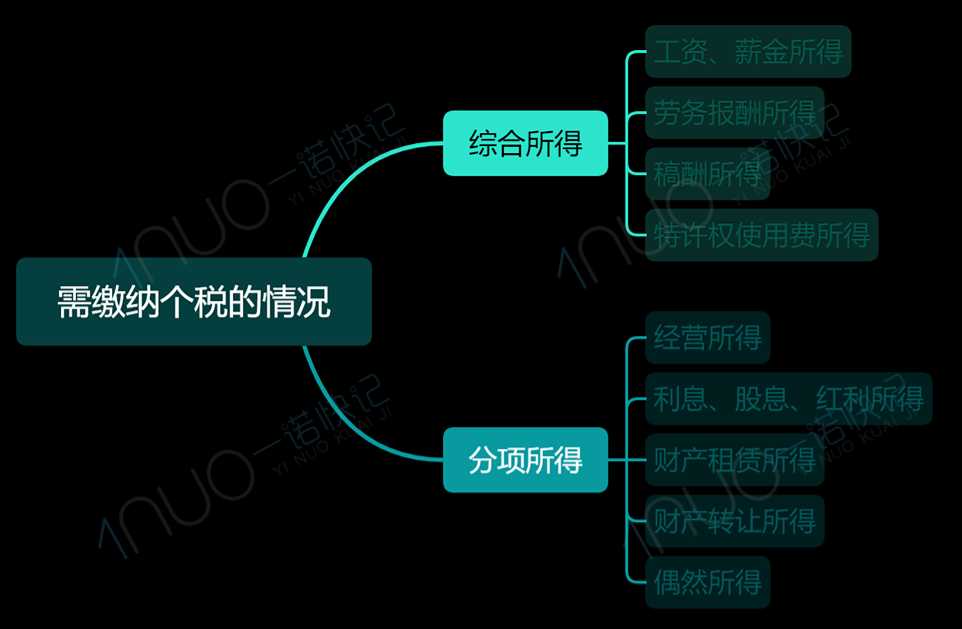

1.分清收入構成

首先認定收入性質,比如以年終一次性獎金方法來計稅能享受較低稅率,值得注意的是,年終一次性獎金一年隻能申報一次。

其次是區分需要繳納個(ge) 稅和不需要繳納個(ge) 稅的收入要注意的是我國稅法規定:凡是以現金形式發放通訊補助、交通費補貼、餐補,視為(wei) 工資薪金所得,計入計稅基礎,計算繳納個(ge) 人所得稅。

2.了解扣減政策

在認清收入構成後,就要了解自己所能適用的個(ge) 稅扣減政策。

本文鏈接: https://www.samassoc.com/article/389 未經授權,禁止轉載。