經營所得

(一)

個(ge) 體(ti) 工商戶從(cong) 事生產(chan) 、經營活動取得的所得,個(ge) 人獨資企業(ye) 投資人、合夥(huo) 企業(ye) 的個(ge) 人合夥(huo) 人來源於(yu) 境內(nei) 注冊(ce) 的個(ge) 人獨資企業(ye) 、合夥(huo) 企業(ye) 生產(chan) 、經營的所得。

(二)

個(ge) 人依法從(cong) 事辦學、醫療、谘詢以及其他有償(chang) 服務活動取得的所得。

(三)

個(ge) 人對企業(ye) 、事業(ye) 單位承包經營、承租經營以及轉包、轉租取得的所得。

(四)

個(ge) 人依法從(cong) 事辦學、醫療、谘詢以及其他有償(chang) 服務活動取得的所得。

經營所得匯算清繳怎麽辦理?

稅款是怎麽(me) 算的?

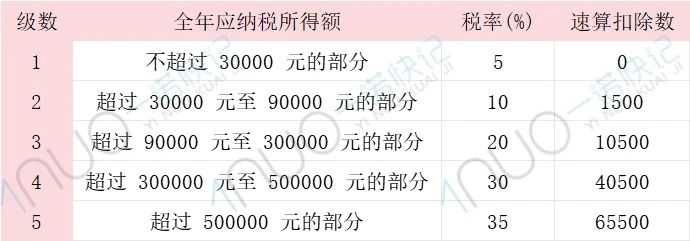

經營所得,以每一納稅年度的收入總額減除成本、費用以及損失後的餘(yu) 額,為(wei) 應納稅所得額,適用百分之五至百分之三十五的超額累進稅率。

全年應納稅額=全年應納稅所得額×適用稅率-速算扣除數

匯算清繳應補退稅額=全年應納稅額-全年累計已預繳稅額

附:個(ge) 人所得稅稅率(經營所得適用)

注意事項

本文鏈接: https://www.samassoc.com/article/485 未經授權,禁止轉載。