事關(guan) 企業(ye) 所得稅,有這兩(liang) 個(ge) 變化!

重點關(guan) 注:

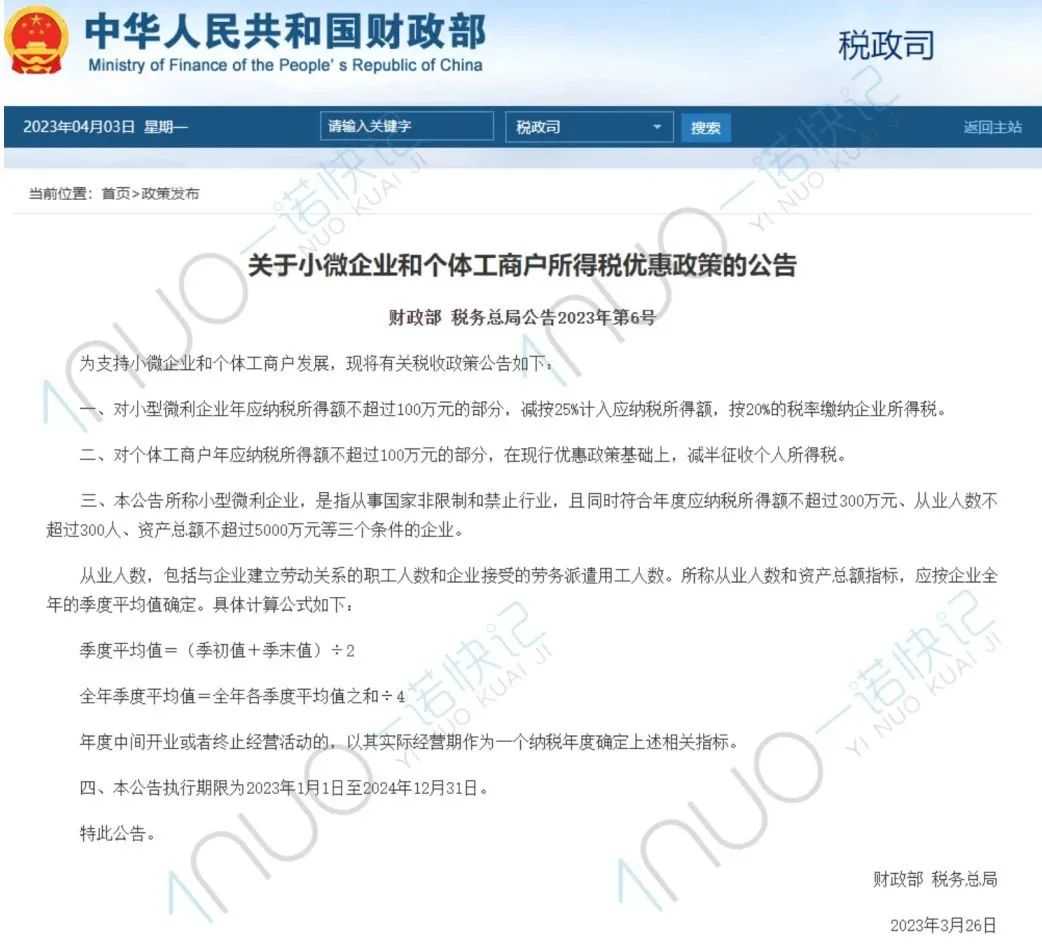

1.小型微利企業(ye) 年應納稅所得額不超過 100 萬(wan) 元的部分,減按 25% 計入應納稅所得額,按 20% 的稅率繳納企業(ye) 所得稅。

2.小型微利企業(ye) 應納稅所得額超過 100 萬(wan) 元但不超過300萬(wan) 的部分,減按 25% 計入應納稅所得額,按 20% 的稅率繳納企業(ye) 所得稅。

重點關(guan) 注:

1.自2023年1月1日起,研發費用加計扣除比例統一提高至100%。

2.不得加計扣除的行業(ye)

關(guan) 於(yu) 企業(ye) 所得稅稅率

常見企業(ye) 所得稅稅前扣除標準

一、相關(guan) 成本、費用扣除原則

1.本年度實際發生的成本、費用:據實扣除/按比例扣除;

2.以前年度發生應扣未扣或少扣的:專(zhuan) 項申報後,準予追補至該項目發生年度計算扣除,但不得超過5年。

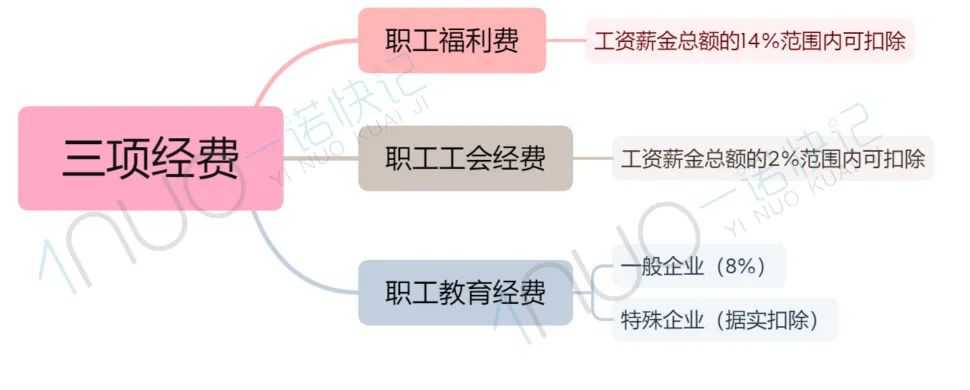

二、工資薪金相關(guan) 的支出

1.工資薪金需據實扣除,雇傭(yong) 殘疾人除外;

2.

3.黨(dang) 組織工費經費:私企工資薪金總額的1%範圍內(nei) 扣除即可。

三、資產(chan) 損失相關(guan) 支出

1.實際資產(chan) 損失&法定資產(chan) 損失:據實扣除;

2.未經核定的準備金支出:不可以扣除。

四、廣告費和業(ye) 務宣傳(chuan) 費

1.化妝品製造或銷售、醫藥製造、飲料製造(不含酒類製造)企業(ye) :不超過當年營業(ye) 收入的30%;

2.煙草企業(ye) :不得扣除;

3.其他企業(ye) :不超過當年營業(ye) 收入的15%。

五、業(ye) 務招待費

實際發生額的60%,當年營業(ye) 收入的5‰,看哪個(ge) 小,限額扣除即可。

六、捐贈支出

1.企業(ye) 發生的公益性捐贈支出:限額扣除;

2.通過公益性群眾(zhong) 團體(ti) 用於(yu) 符合法律規定的公益慈善事業(ye) 捐贈支出:據實全額扣除;

3.用於(yu) 目標脫貧地區的扶貧捐贈支出 (截至2025年12月31日) : 據實全額扣除 。

七、利息支出

1.向金融企業(ye) 借款:據實扣除;

2.向非金融企業(ye) 借款:限額扣除。

八、社保和公積金

1.公積金&企業(ye) 財產(chan) 保險:據實扣除;

2.養(yang) 老保險&醫療保險:不超過當年工資薪金總額的5%範圍內(nei) 限額扣除;

3.其他商業(ye) 保險:不得扣除。

本文鏈接: https://www.samassoc.com/article/363 未經授權,禁止轉載。