隨著大數據的發展和金稅三期的上線,國家對財稅數據的監控越來越嚴(yan) 格。公轉私,私轉公的轉賬方式因存在重大的偷漏稅嫌疑也成為(wei) 重點的稽查對象。

自2018年底,我國在取消了基本戶開戶許可證的同時,還增強了個(ge) 人賬戶的監管,尤其是“公私”間的轉賬。

一、何為(wei) 公私間轉賬?

公私間轉賬是指公司賬戶與(yu) 個(ge) 人賬戶的資金轉入或轉出。在金稅三期正式上線前,公私之間的轉賬可謂是家常便飯,不僅(jin) 小公司普遍使用,大企業(ye) 公轉私的業(ye) 務也不在少數。

但隨著大數據的發展和金三係統的不斷完善,國家對財稅數據的管控範圍擴大了,監察力度增加了,公私間轉賬成為(wei) 了國家重點的監管對象。

二、公私間轉賬的監控為(wei) 何越來越嚴(yan) 格?

不少企業(ye) 鑽公私轉賬的漏洞,偷稅漏稅。最常見的有:

1.銷售貨物提供勞務取得的收入不走公戶走私戶,不開具發票,也不記在賬裏,以此來逃避

增值稅;

1.銷售貨物提供勞務取得的收入不走公戶走私戶,不開具發票,也不記在賬裏,以此來逃避

增值稅;

2.到處找假發票用報銷到私戶中,以此來逃避繳納企業(ye) 所得稅;

3.工資的發放不走公戶走私戶,以此來逃避繳納個(ge) 人所得稅。

三、公私間轉賬合法嗎?

大部分情況下,公戶的錢是不允許轉到個(ge) 人賬戶的。這是因為(wei) 公司是一個(ge) 獨立的社會(hui) 主體(ti) ,所以公司在生產(chan) 經營活動中發生的的一切費用和獲取的所有外部收入都應在公戶中進行劃轉。

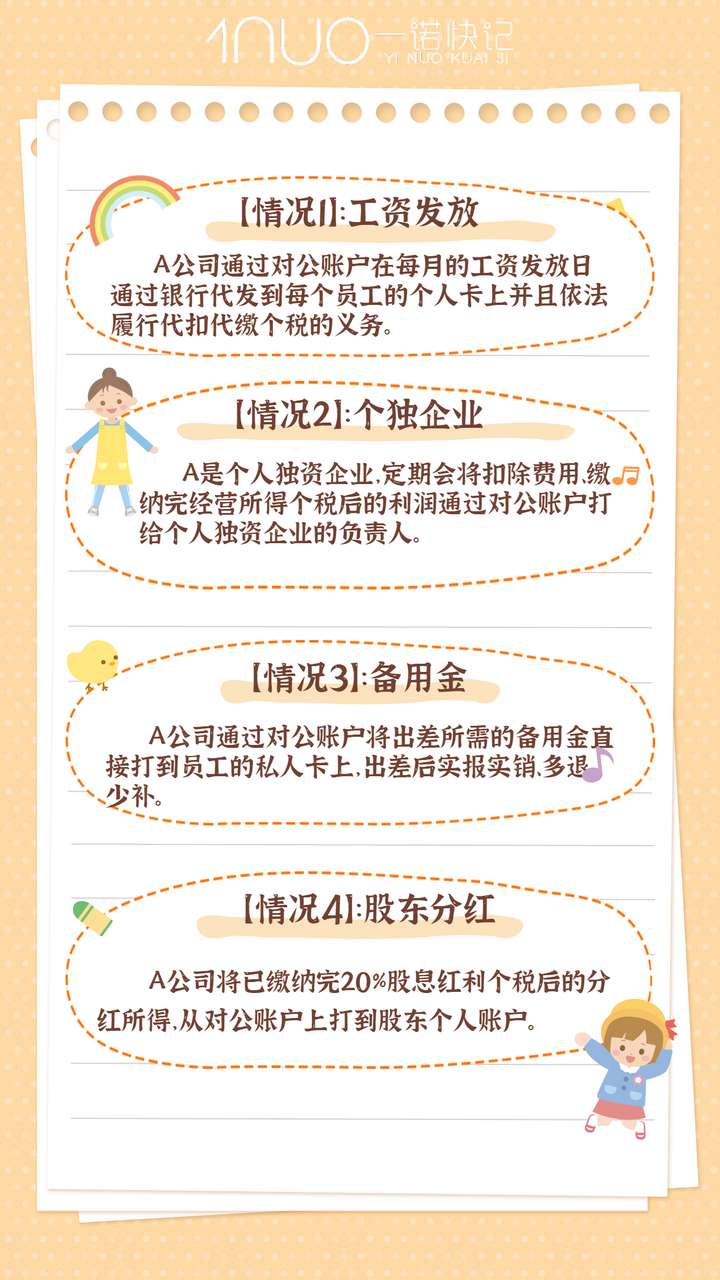

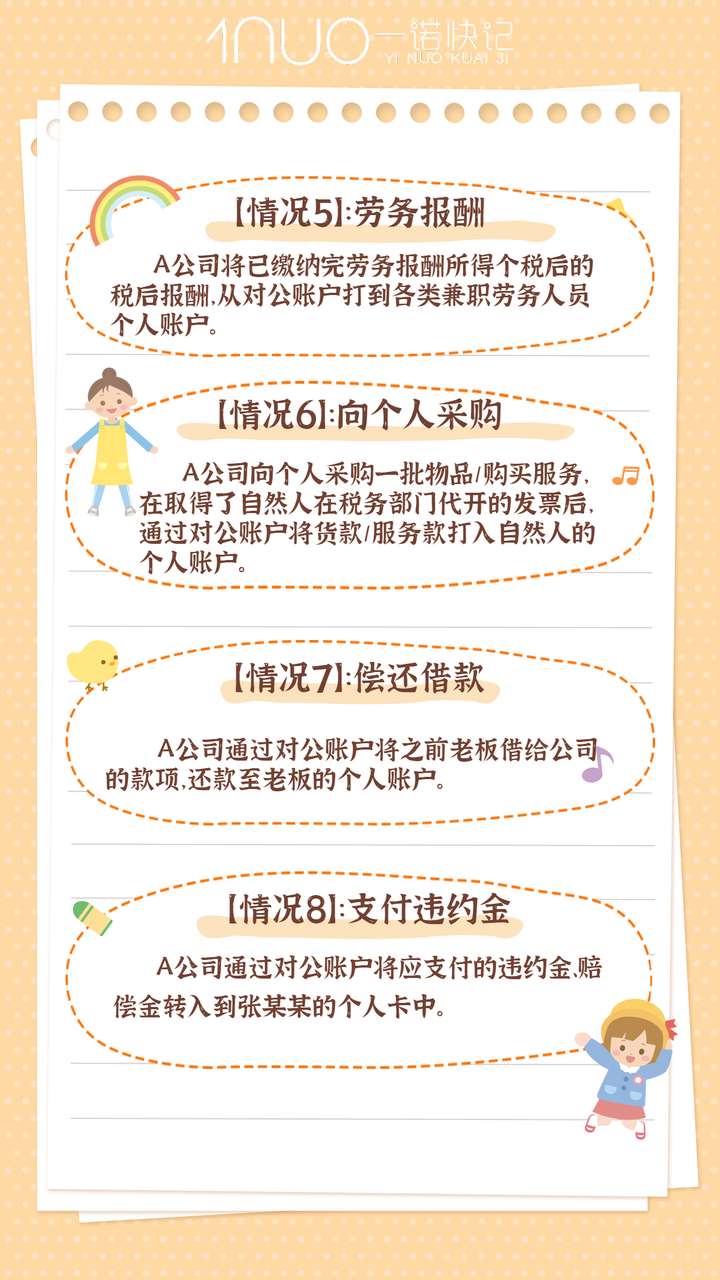

但公轉私以下八種情況下是合法的:

四、誰是重點稽查對象?

公私間轉賬的重點稽查對象不僅(jin) 包括法人、企業(ye) 負責人、股東(dong) 、監事、各類高管,還包括上述自然人的關(guan) 聯方。

這裏所說的關(guan) 聯方即包括上述人員在其他處擔任法人及高管的公司,也包括他們(men) 的親(qin) 屬。

五、使用個(ge) 人卡有哪些風險?

風險1:

個(ge) 人卡交易,體(ti) 現了企業(ye) 資金管理混亂(luan) ,收付款流程和財務製度不完善,企業(ye) 內(nei) 部控製不健全,給外部投資者、政府部門以及上下遊等留下不好的印象。

風險2:

個(ge) 人卡交易,會(hui) 影響企業(ye) IPO和上市。如果企業(ye) 想要上市,那麽(me) 個(ge) 人卡的審核,就會(hui) 上升到一個(ge) 質的層麵。比如大量用個(ge) 人卡發放工資、收付貨款等,都會(hui) 影響企業(ye) IPO,難以有效保證財務報告的真實性、可靠性。

風險3:

“三流一致”是判斷財務是否正規的重要標準。個(ge) 人卡交易會(hui) 造成企業(ye) 三流不一致。容易產(chan) 生“虛開發票”的涉稅風險。

風險4:

個(ge) 人戶長期收公款,會(hui) 導致公私財產(chan) 不分,當企業(ye) 出現資不抵債(zhai) ,股東(dong) 要承擔無限連帶責任,用個(ge) 人資產(chan) 償(chang) 還公司債(zhai) 務。

風險5:

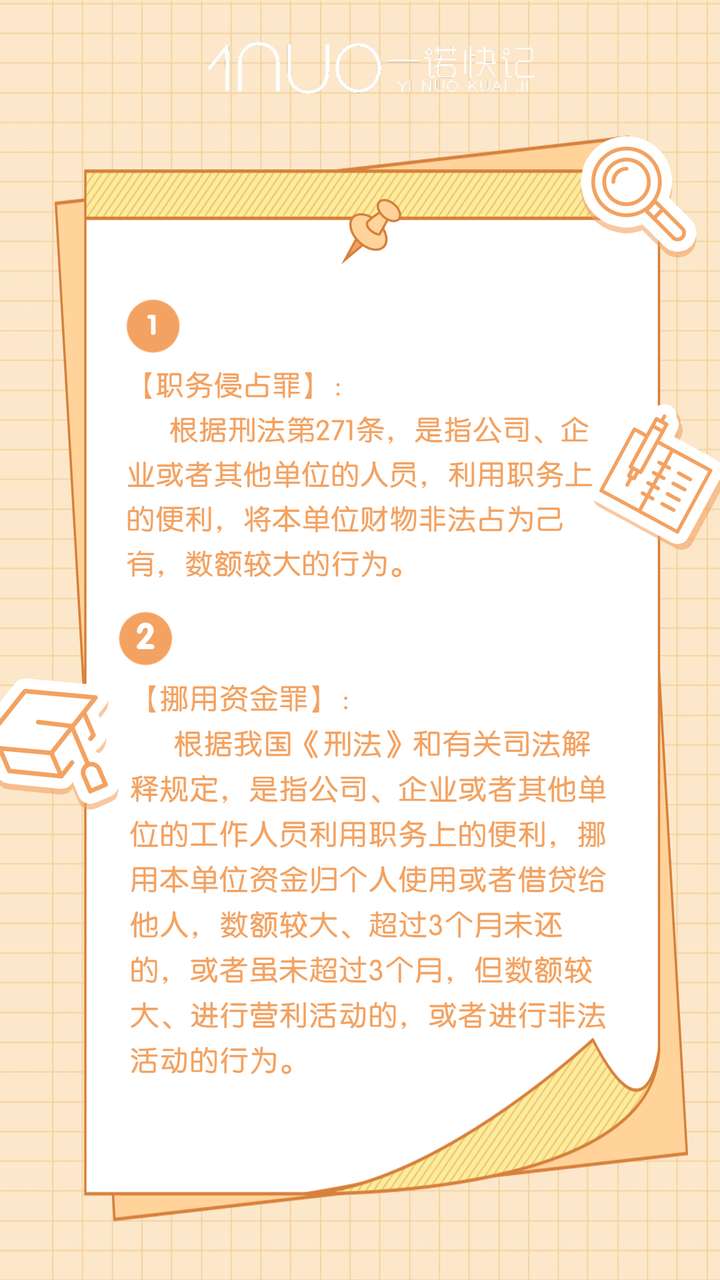

個(ge) 人卡交易,有可能會(hui) 涉及挪用資金、職務侵占等責任。

風險6:

個(ge) 人賬戶頻繁交易或大額交易,會(hui) 被銀行列入重點監控對象,有不正規交易和洗錢的可能。

風險7:

個(ge) 人卡交易存在商業(ye) 賄賂的法律風險。

風險8:

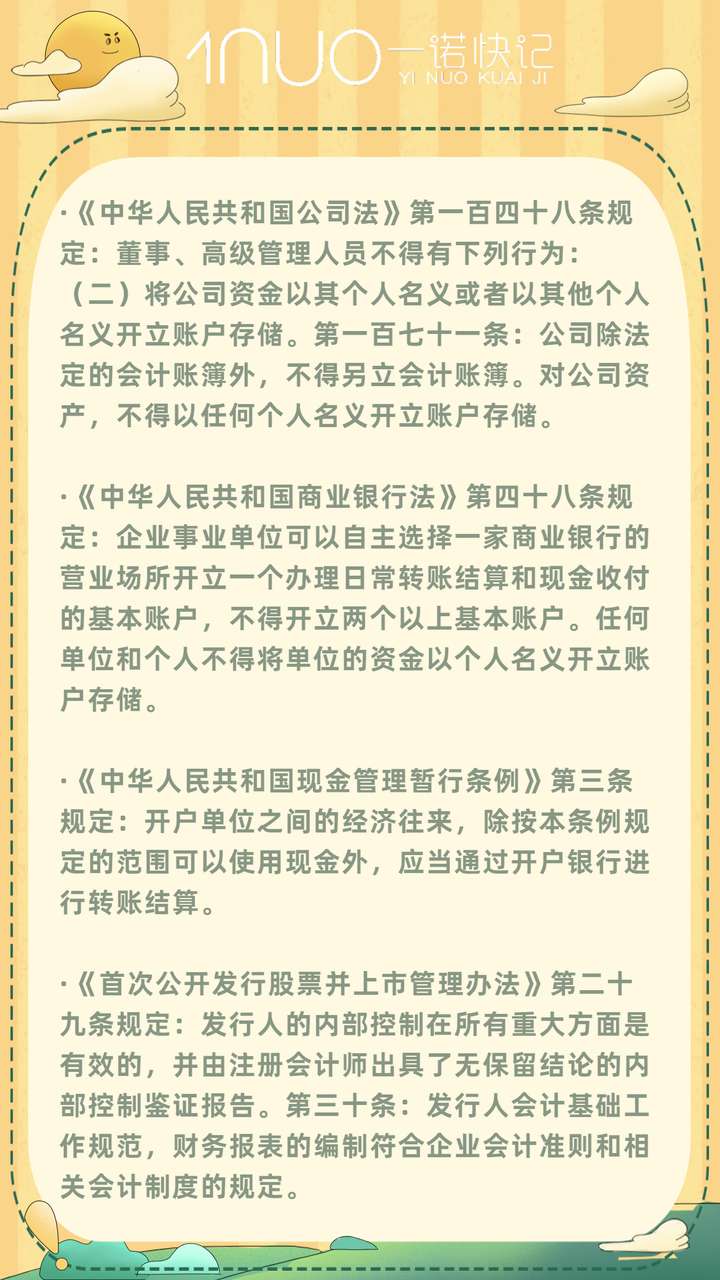

個(ge) 人卡的存在違法了《中華人民共和國公司法》、《中華人民共和國商業(ye) 銀行法》、《中華人民共和國現金管理暫行條例》、《首次公開發行股票並上市管理辦法》。

小諾提醒各位老板們(men) ,在金三係統強大力度的的監管下,要嚴(yan) 格把控公司的風險,做到賬務清晰,財務透明,有據可循。不要為(wei) 企業(ye) 帶來不良的信譽和不必要的麻煩~

本文鏈接: https://www.samassoc.com/article/225 未經授權,禁止轉載。