股權轉讓行為(wei) 涉及稅務、工商、財務等各個(ge) 方麵,故實務操作時極易出現各種無法預料的狀況,其中最常見的有以下幾個(ge) 問題:

一、股東(dong) 未實繳出資,可以“0元”轉讓股權嗎?

答:這種說法不正確。

股東(dong) 實繳出資額=轉讓財產(chan) 原值,

轉讓財產(chan) 原值為(wei) 0,不代表轉讓價(jia) 格可以為(wei) 0。

如果申報的股權轉讓價(jia) 格低於(yu) 股權對應的淨資產(chan) 份額而無正當理由的,視為(wei) 股權轉讓收入明顯偏低,稅局有權核定轉讓價(jia) 格。

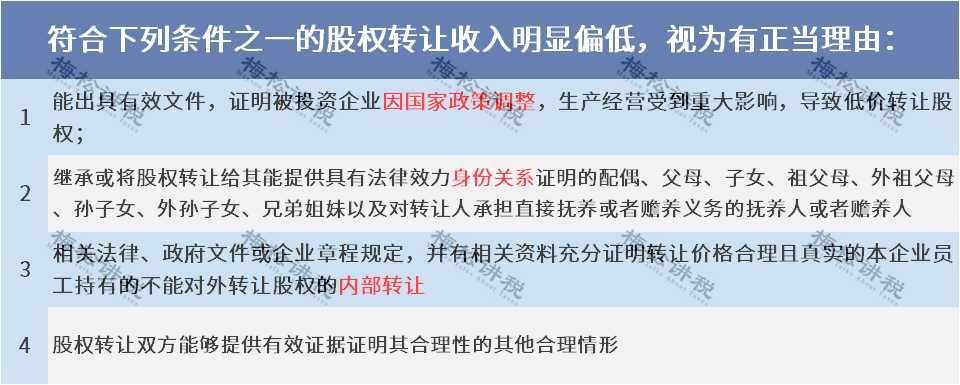

二、哪些情況下可以低價(jia) 或平價(jia) 轉讓股權?

答:符合下列條件之一,視為(wei) 有正當理由:

三、違約金、補償(chang) 金屬於(yu) 股權轉讓收入嗎?

答:屬於(yu) 。

轉讓方取得與(yu) 股權轉讓相關(guan) 的各種款項,包括違約金、補償(chang) 金以及其他名目的款項、資產(chan) 、權益等,均應當並入股權轉讓收入。

四、股權轉讓所得怎麽(me) 計算?

五、哪些股權轉讓無需辦理工商變更登記?

答:兩(liang) 種情形:

1. 有限責任公司內(nei) 部股東(dong) 之間不引起股東(dong) 名稱發生變化的股權轉讓,無需辦理工商變更登記;

2. 非上市股份有限公司股權轉讓,無需辦理工商變更登記。

六、股權轉讓有可以合理節稅的方法嗎?

答:針對不同情形可參考下列方法:

1. 利用並購重組中的特殊稅務處理

企業(ye) 所得稅法中對企業(ye) 之間並購重組形成的股權轉讓可暫不繳稅,如通過股權收購、合並、分立、劃轉等方式,可以加以利用,以實現合理延遲納稅。

2. 對個(ge) 人轉讓股權可利用“合理低價(jia) ”方式達到少繳稅

詳見問題二。

3. “股權轉讓”變為(wei) “先減資再增資”

老股東(dong) 按合理價(jia) 格減資,新股東(dong) 按合理價(jia) 格增資,實現新老股東(dong) 之間的過渡,該方式下新老股東(dong) 之間由於(yu) 沒有直接股權轉讓行為(wei) ,也就沒有轉讓所得,征稅也無從(cong) 說起。

但是,所有的稅務籌劃都應當建立在合理合法的基礎之上,否則,一旦觸動紅線,會(hui) 因小失大、得不償(chang) 失。

4.采用“先分後轉”的方式,具體(ti) 如下

七、個(ge) 人轉讓股權,在納稅申報方麵有什麽(me) 規定?

1. 扣繳義(yi) 務人:股權轉讓所得的個(ge) 稅,以股權轉讓方為(wei) 納稅人,以受讓方為(wei) 扣繳義(yi) 務人。

2. 納稅地點:個(ge) 人股權轉讓所得個(ge) 人所得稅需要在被投資企業(ye) 所在地辦理納稅申報。

八. 股權轉讓過程中需要資產(chan) 評估嗎?

答:被投資企業(ye) 賬麵有以下資產(chan) ,且占總資產(chan) 比例超過20%時,稅務機關(guan) 可參照納稅人提供的具有法定資質的中介機構出具的資產(chan) 評估報告核定股權轉讓收入:

土地使用權、房屋、房地產(chan) 企業(ye) 未銷售房產(chan) 、知識產(chan) 權、探礦權、采礦權、股權等。

文章來源:財務第一教室

本文鏈接: https://www.samassoc.com/article/260 未經授權,禁止轉載。