公司裏麵的股東(dong) 是以個(ge) 人為(wei) 單位的,做個(ge) 人股權轉讓,我們(men) 需要搞清楚一些相關(guan) 的事項,以免自己造成不必要的麻煩。下麵就跟著小諾一起來看看吧~

- 01 -

個(ge) 人股權轉讓,10個(ge) 常見問題

個(ge) 人轉讓股權需要繳什麽(me) 稅?稅率是多少?

1.個(ge) 人所得稅

個(ge) 人轉讓股權,按“財產(chan) 轉讓所得”繳納個(ge) 人所得稅。

個(ge) 人股東(dong) 以分期收款方式轉讓股權,不能分期繳納個(ge) 人所得稅,應當將整個(ge) 股權轉讓行為(wei) 視為(wei) 一次,一次性計繳個(ge) 人所得稅。

2.印花稅

納稅人轉讓股權的印花稅計稅依據,按照產(chan) 權轉移書(shu) 據所列的金額確定。

3.增值稅

個(ge) 人轉讓所持有的非上市公司股權,不需要繳納增值稅。

股權轉讓所得如何計算?

股權轉讓所得=股權轉讓收入-股權原值-合理費用

股權轉讓收入就是買(mai) 賣雙方簽訂轉讓合同上標明的轉讓價(jia) ?

不完全是。

一般是轉讓合同上標明的價(jia) 格,但也有例外,比如轉讓價(jia) 格明顯偏低且沒有合理理由,稅務機關(guan) 會(hui) 核定征收;轉讓人除了取得合同標明的股權轉讓收入之外,還有一些合同未列明但與(yu) 轉讓股權相關(guan) 的收入,也應當一並征稅。

什麽(me) 是與(yu) 股權轉讓相關(guan) 的收入?

股權轉讓收入是指轉讓方因股權轉讓而獲得的現金、實物、有價(jia) 證券和其他形式的經濟利益。

什麽(me) 算股權轉讓收入明顯偏低?

1.申報的股權轉讓收入低於(yu) 股權對應的淨資產(chan) 份額的;

2.申報的股權轉讓收入低於(yu) 初始投資成本或低於(yu) 取得該股權所支付的價(jia) 款及相關(guan) 稅費的;

3.申報的股權轉讓收入低於(yu) 相同或類似條件下同一企業(ye) 同一股東(dong) 或其他股東(dong) 股權轉讓收入的;

4.申報的股權轉讓收入低於(yu) 相同或類似條件下同類行業(ye) 的企業(ye) 股權轉讓收入的;

5.不具合理性的無償(chang) 讓渡股權或股份。

隻要股權轉讓收入明顯偏低就會(hui) 被稅務機關(guan) 調整嗎?

不完全是。

如果符合下列條件之一,即使收入偏低也視為(wei) 有正當理由,稅務機關(guan) 不會(hui) 調整。

1.能出具有效文件,證明被投資企業(ye) 因國家政策調整,生產(chan) 經營受到重大影響,導致低價(jia) 轉讓股權;

2.繼承或將股權轉讓給其能提供具有法律效力身份關(guan) 係證明的配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對轉讓人承擔直接撫養(yang) 或者贍養(yang) 義(yi) 務的撫養(yang) 人或者贍養(yang) 人;

3.相關(guan) 法律、政府文件或企業(ye) 章程規定,並有相關(guan) 資料充分證明轉讓價(jia) 格合理且真實的本企業(ye) 員工持有的不能對外轉讓股權的內(nei) 部轉讓;

4.股權轉讓雙方能夠提供有效證據證明其合理性的其他合理情形。

稅務機關(guan) 會(hui) 怎樣核定股權轉讓收入?

淨資產(chan) 核定法,也就是股權轉讓收入按照每股淨資產(chan) 或股權對應的淨資產(chan) 份額核定。

如果被投資企業(ye) 的土地使用權、房屋、房地產(chan) 企業(ye) 未銷售房產(chan) 、知識產(chan) 權、股權等資產(chan) 占企業(ye) 總資產(chan) 比例超過20%的,主管稅務機關(guan) 可參照納稅人提供的具有法定資質的中介機構出具的資產(chan) 評估報告核定股權轉讓收入。

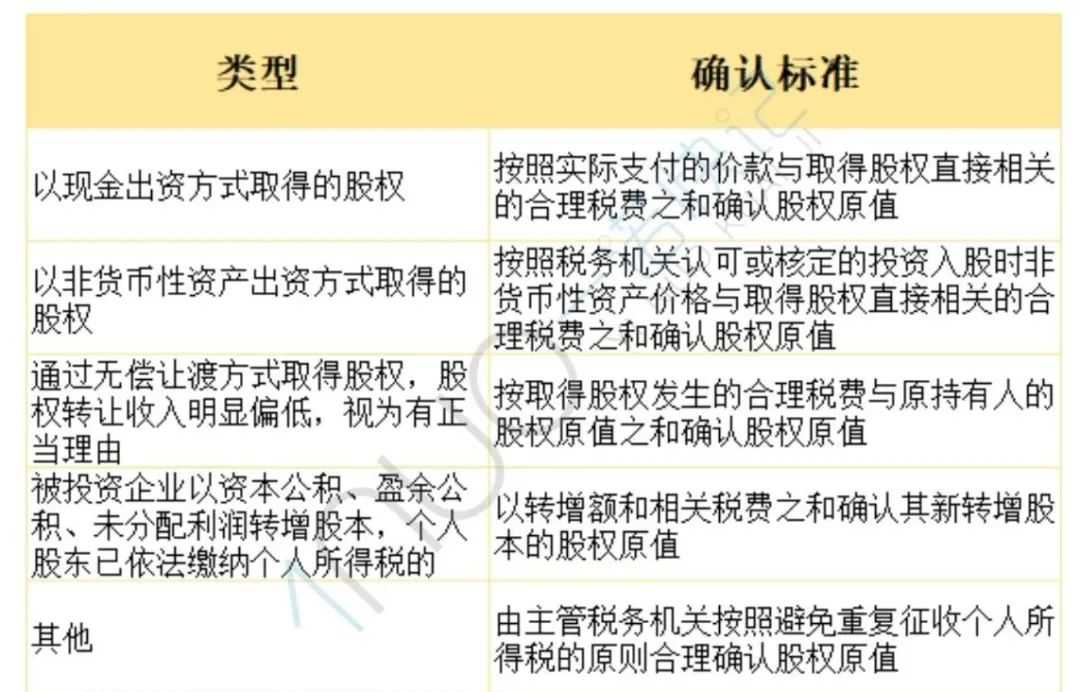

股權的原值該如何確定?

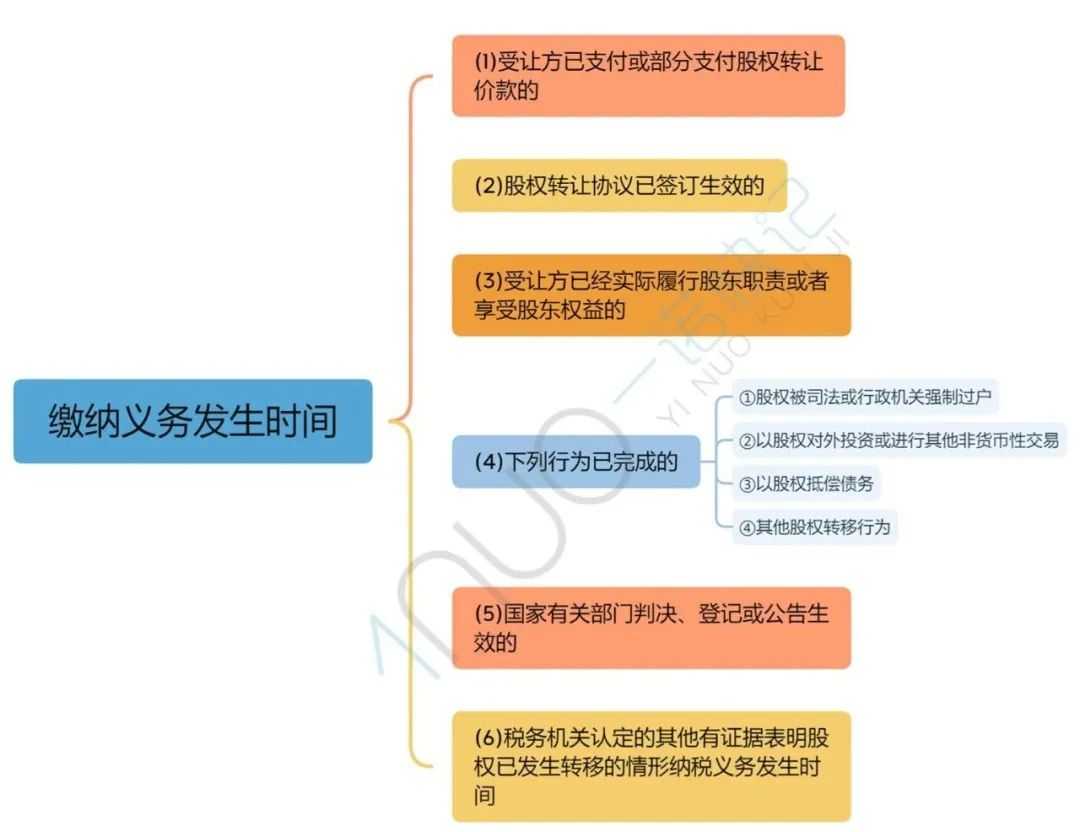

應該什麽(me) 時候繳納稅款?

個(ge) 人股東(dong) 轉讓公司股權(非上市),具有上述列表情形之一的,納稅人、扣繳義(yi) 務人應當依法在次月15日內(nei) 向主管稅務機關(guan) 申報繳納個(ge) 人所得稅。

請注意:上述任何一個(ge) 條件符合均構成個(ge) 人所得稅的納稅義(yi) 務發生時間。

應該在什麽(me) 地方繳納個(ge) 人所得稅?

注意:納稅地點不是納稅人所在地,也不是扣繳義(yi) 務人所在地,而是被投資企業(ye) 所在地的稅務機關(guan) 。

本文鏈接: https://www.samassoc.com/article/357 未經授權,禁止轉載。