最近小諾看到一則稅務稽查案例:

關(guan) 於(yu) 企業(ye) 給員工發工資被稽查的,這裏麵的知識不少,今天小諾就跟大家聊聊。

工資表顯示

2018年從(cong) 管理人員到普通員工發放的工資基本為(wei) 5000元左右(含績效), 員工之間工資差異極小。正常情況下,不同崗位不同職級員工工資應該有所不同。因此,引起了稅務稽查人員的警覺。

進一步調查

核實檢查管理費用,發現交通費、差旅費、業(ye) 務招待費中存在大量的員工報賬業(ye) 務,且這些費用的比例太大,已經超過該司正常經營所需要的範圍。

查閱原始憑證

發現很多餐費、加油費、住宿費以及由超市開具的內(nei) 容為(wei) “辦公用品”的發票。

針對上述費用的異常情況,該公司最終承認把工資的一部分由員工通過發票報銷方式發放,其餘(yu) 部分以工資形式支付。

處罰:依法追繳各項稅費、罰款共計120萬(wan) 元。

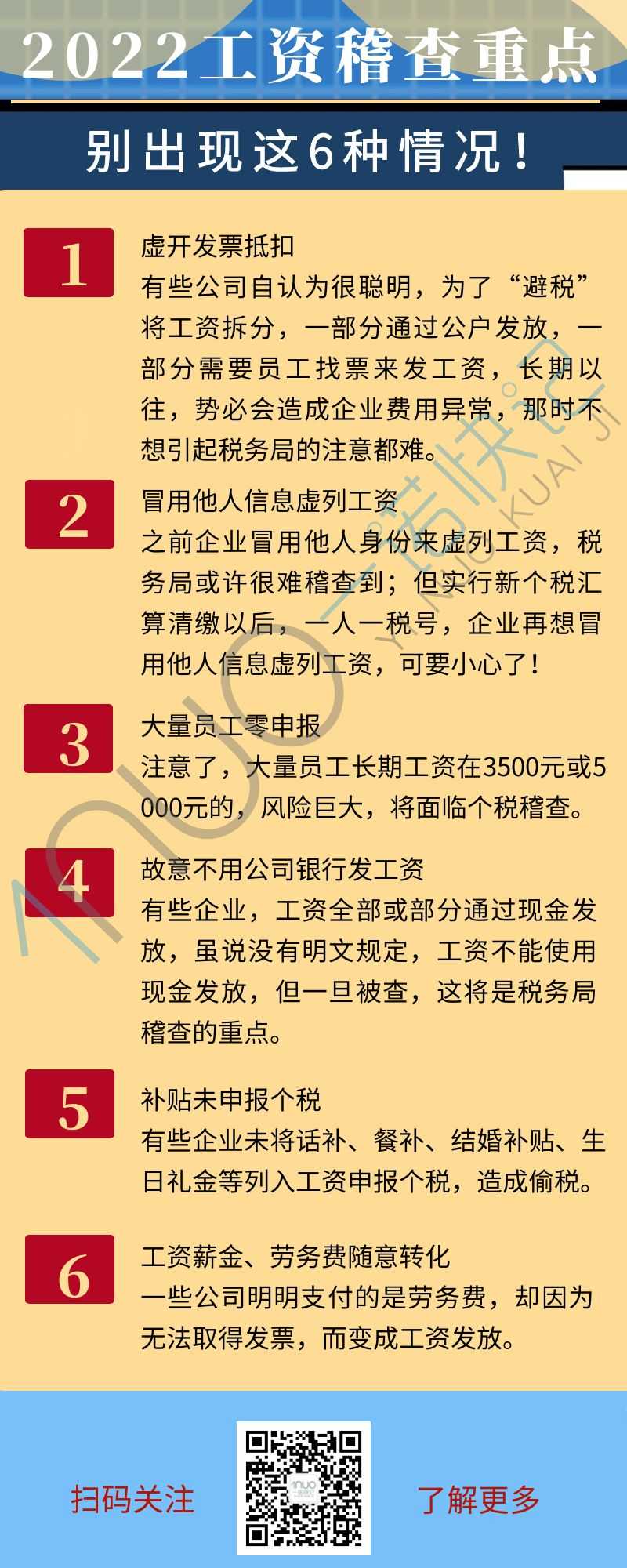

2022工資稽查重點

如果公司絕大多數員工的工資基本一樣,還都是在5000元個(ge) 稅起征點附近,稅務局不想查你都難。以下這6種情況,可別再有了!

自查!這8類風險點

企業(ye) 給員工發工資,怎麽(me) 樣才能避免罰款?小諾幫您整理好了,抓緊自查!

1►

虛列人員:人員信息不真實

表現形式:

1.個(ge) 人所得稅申報的人員數跟繳納社保的人員數差異較大;

2.隱藏人數,從(cong) 而達到小微企業(ye) 標準來享受小微企業(ye) 所得稅優(you) 惠政策;

3.非法獲取個(ge) 人信息,虛列人數分解高工資達到少繳個(ge) 人所得稅的目的;

4.未將聘用的退休人員、臨(lin) 時用工人員納入公司員工範疇;

5.會(hui) 計編製的工資發放記賬憑證附件僅(jin) 為(wei) 銀行代發工資的支付證明,而沒有人員明細;

6.未及時刪除離職人員信息,存在已離職員工仍申報個(ge) 人所得稅的現象。

自查建議:

1.重點檢查工資表上的員工是否屬於(yu) 公司真實的人員,是否存在虛列名冊(ce) 、假發工資現象;

2.重點檢查企業(ye) 工資表中是否存在人員已離職、甚至已死亡等,但仍然申報個(ge) 人所得稅,未及時刪除人員信息的現象;

3.現金發放工資:檢查是否留有真實的員工簽字領取記錄;檢查與(yu) 簽字人員是否簽訂了勞動合同書(shu) 。

2►

工資薪金所得不符合規定

表現形式:

1.公司員工工資長期為(wei) 0或1元;

2.大部分員工工資都是5000元或者臨(lin) 近5000元;

3.個(ge) 人所得稅申報時的工資薪金跟企業(ye) 所得稅匯算清繳時填報的工資薪金差距較大;

4.公司存在讓員工尋找費用發票,以費用報銷的形式衝(chong) 抵工資薪金的現象;

5.公司每月以午餐補助名義(yi) 發給職工的補貼、津貼,未並入當月工資、薪金所得扣繳個(ge) 人所得稅;

6.公司每月定期發給員工的出差補助,未並入當月工資、薪金所得扣繳個(ge) 人所得稅。

自查建議:

1.嚴(yan) 格根據工資薪金範圍的具體(ti) 規定進行會(hui) 計處理,工資薪金範圍是指企業(ye) 每一納稅年度支付給在本企業(ye) 任職或者受雇的員工的所有現金形式或者非現金形式的勞動報酬;

2.嚴(yan) 格檢查公司有關(guan) 工資薪金的安排,不得以減少或逃避稅款為(wei) 目的。

3►

重複扣減專(zhuan) 項附加扣除

員工從(cong) 兩(liang) 處以上取得工資新金所得,扣除項目不符合規定

表現形式:

重複扣減個(ge) 人所得稅專(zhuan) 項附加扣除。

自查建議:

1.要求存在此類情況的員工在一個(ge) 納稅年度內(nei) 隻能選擇一處取得的所得中減除;

2.提醒符合條件的員工及時辦理個(ge) 人所得稅匯算清繳。

4►

故意或非主觀計算有誤

工資薪金所得個(ge) 人所得稅計算有誤

表現形式:

1.非主觀故意的技術性錯誤。主要包括金額填寫(xie) 錯誤、計算錯誤、適用稅率錯誤、因政策理解有誤導致的錯誤等;

2.專(zhuan) 項附加扣除存在人為(wei) 的錯誤,故意少交個(ge) 人所得稅。

自查建議:

1.重點檢查工資表中代扣個(ge) 人所得稅金額是否依法按照稅法規定計算;

2.個(ge) 人所得稅專(zhuan) 項附加扣除信息的真實性、準確性和完整性由職工本人負責,公司應告知職工相應的義(yi) 務及提供虛假信息應承擔的責任。

5►

隨意變更適用稅目

表現形式:

將“勞務報酬所得”轉化為(wei) “工資薪金所得”,有意或無意的將高稅率項目轉化為(wei) 低稅率項目。

自查建議:

重點檢查各類所得的劃分是否正確,是否存在人為(wei) 違規劃分的情況。

6►

未依法代扣代繳個(ge) 稅

表現形式:

1.公司工資表中始終申報老板一個(ge) 人或長期隻給1-2個(ge) 員工申報個(ge) 人所得稅;

2.規模較大或經營狀況較好的單位長期申報稅額為(wei) 0;

3.部分員工雖然發放工資但是無正當理由未代扣個(ge) 人所得稅;

4.公司年終向自然人股東(dong) 分紅但是未代扣個(ge) 人所得稅;

5.公司通過現金發放工資但是未代扣個(ge) 人所得稅。

自查建議:

重點檢查企業(ye) 工資表上的人員是否均在金稅三期個(ge) 稅申報係統中依法申報了“工資薪金”項目個(ge) 人所得稅。

7►

多次適用年終獎計稅辦法

表現形式:

1.關(guan) 於(yu) 年終獎,公司為(wei) 職工統一選擇適用一次性獎金或者計入綜合所得;

2.公司存在一個(ge) 納稅年度多次使用年終獎個(ge) 人所得稅計稅辦法的情況。

自查建議:

1.公司不同收入的職工,專(zhuan) 項附加扣除情況不同的職工,不適宜統一選擇年終獎處理方式,應由納稅人自行選擇;

2.在一個(ge) 納稅年度內(nei) ,對每一個(ge) 納稅人,年終獎個(ge) 人所得稅計稅辦法隻允許采用一次。

8►

未按規定適用減免政策

減免所得稅不合規

表現形式:

1.虛構殘疾人證明減征個(ge) 人所得稅;

2.企業(ye) 為(wei) 職工統一購買(mai) 的健康商業(ye) 保險產(chan) 品不符合規定,也在個(ge) 人所得稅前進行了扣除。

自查建議:

1.重點檢查職工特殊身份的真實性,如殘疾人、烈屬等;

2.符合規定的商業(ye) 健康保險產(chan) 品,是指保險公司參照個(ge) 人稅收優(you) 惠型健康保險產(chan) 品指引框架以及示範條款開發的、符合條件的健康保險產(chan) 品,企業(ye) 在為(wei) 職工購買(mai) 前應該嚴(yan) 格甄別保險條款。

通過小諾的講解,相信各位老板對薪資發放這塊內(nei) 容已有所掌握。創業(ye) 不易,一個(ge) 公司從(cong) 建立之初,方方麵麵要考慮的很多,交給星空体育综合台來處理,您放心。星空体育综合台擁有十餘(yu) 年財稅行業(ye) 經驗,在全國有170+分公司,助力小微企業(ye) 健康運營。

本文鏈接: https://www.samassoc.com/article/319 未經授權,禁止轉載。