對於(yu) 工資大家都不陌生,你開公司、招聘了員工,就要給大家發工資,但近期稅務稽查與(yu) 之前最大的區別之一在於(yu) 個(ge) 稅,而個(ge) 稅的重點就是工資薪金,所以出了這樣的事情也就不意外了~

01

別用這樣的方式發工資了!

一些用人單位不通過企業(ye) 公賬發放工資,而是通過公司法人、股東(dong) 、財務人員的個(ge) 人賬戶發放工資,以這種方式來規避與(yu) 員工之間的勞動關(guan) 係,進而逃避責任,這樣的操作肯定是行不通的,稅局一查一個(ge) 準。

有一些人認為(wei) 在繳納社保後,到手的錢變少了。有的公司會(hui) 以此為(wei) 由,說服勞動者不繳社保、多發工資,而有的員工也願意到手的錢多一些,便約定不交社保。

【按照法律規定,用人單位不繳納社保或不按規定繳納社保都是違法行為(wei) ,需要承擔相應的法律責任。】

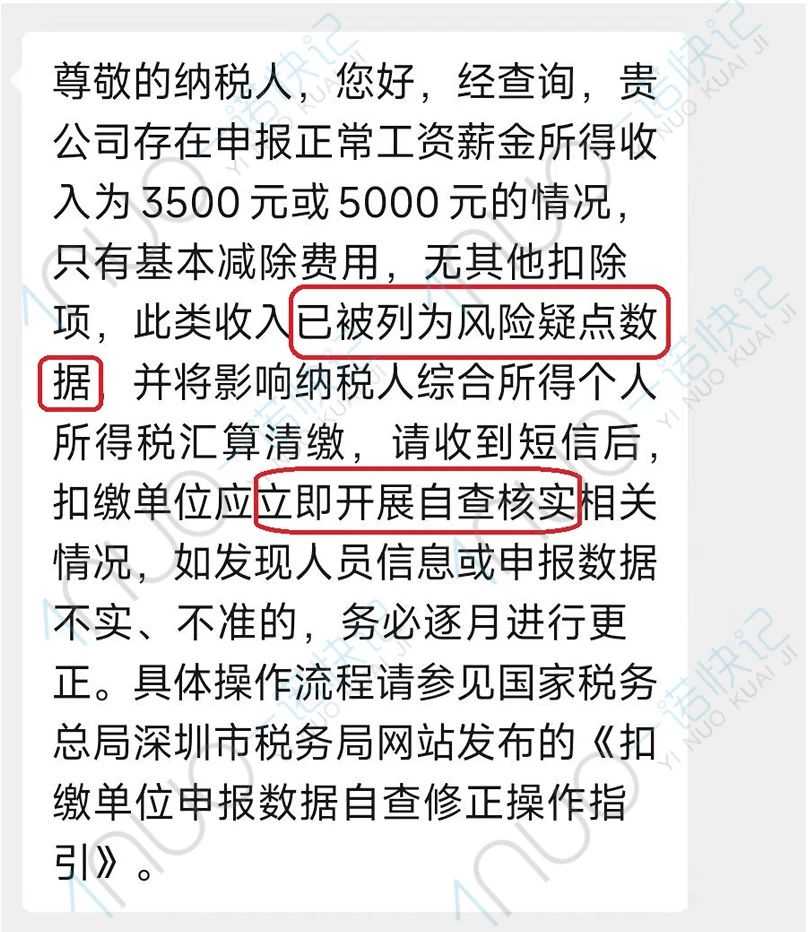

多家公司因員工工資長期3500元或5000元,收到稅務局的風險警告,此類收入已被列為(wei) 風險疑點數據。

為(wei) 了少繳稅款,某公司虛列人員工資,稅前列支成本,最後被罰1萬(wan) 多

02

建議企業(ye) 立即自查

企業(ye) 的人員花名冊(ce) 、考勤表、工資明細賬和計算表,審核工資發放憑證與(yu) 銀行代發工資卡等憑證資料的數據是否對應無差異。

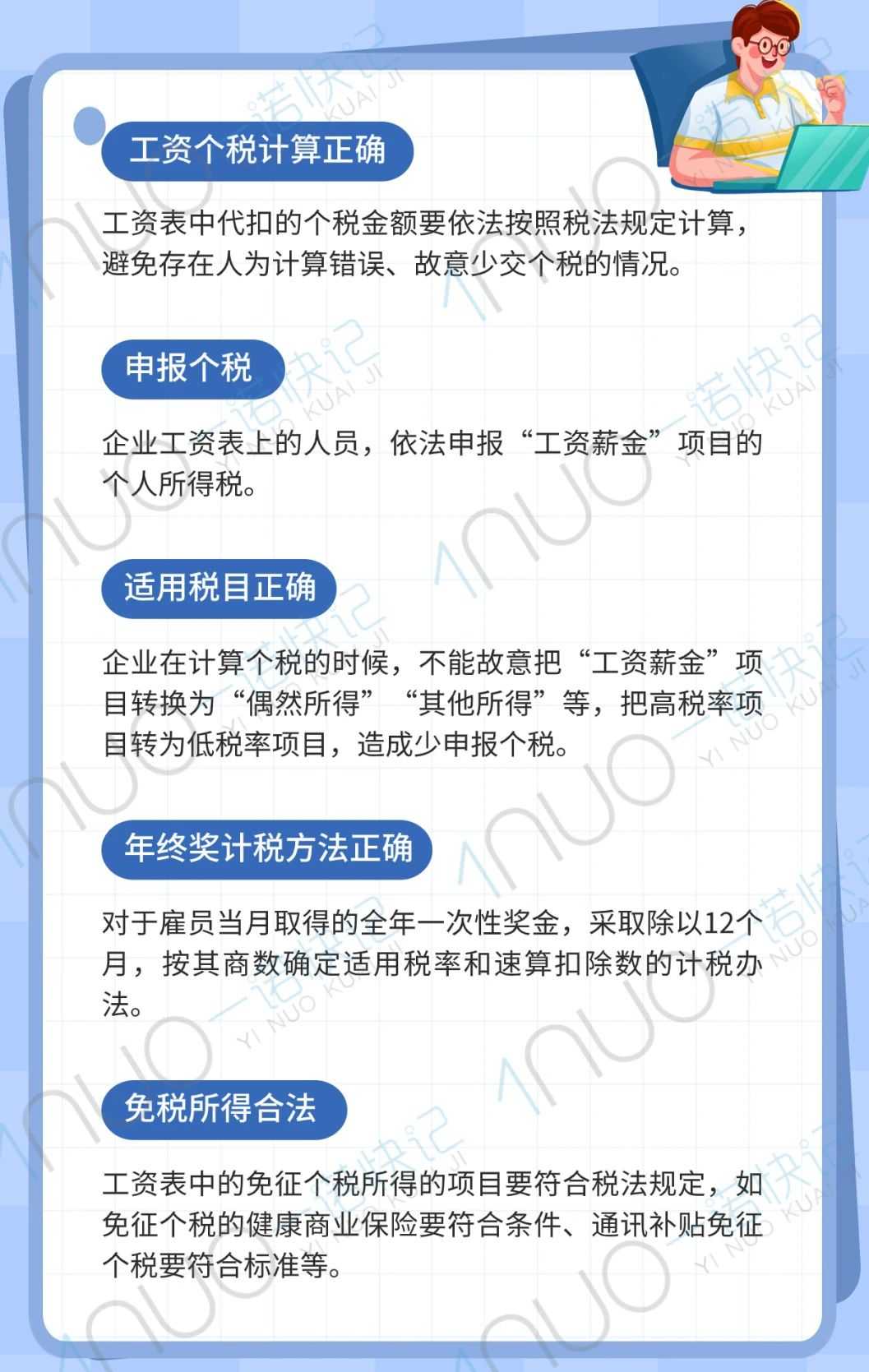

稽查人員分析企業(ye) 記賬憑證和原始憑證,結合企業(ye) 生產(chan) 經營情況和生產(chan) 規模,核實從(cong) 業(ye) 職工人數和薪酬標準,重點核實月工資額低於(yu) 5000元的人數占比情況。

審查分析企業(ye) “應付職工薪酬”,賬戶與(yu) 實付工資總額是否對應,核對各種津貼、補貼、獎金的發放是否正確。

03

不想被認定為(wei) 偷稅

先預防容易出現的涉稅風險

本文鏈接: https://www.samassoc.com/article/451 未經授權,禁止轉載。