最近有鐵粉後台留言:

請問我公司年底將采購一批保溫水杯作為(wei) 禮品回饋給客戶,這筆費用怎麽(me) 記賬呢?

小諾來解答:

直接購買(mai) 送給客戶的話,性質屬於(yu) 送禮,無論是財務上還是稅務上,應計入業(ye) 務招待費進行核算。

那麽(me) 業(ye) 務招待費都包含哪些內(nei) 容呢?涉稅點又有哪些?今天小諾就跟大家一次性說清楚。

01業(ye) 務招待費的含義(yi)

業(ye) 務招待費,是指企業(ye) 為(wei) 業(ye) 務經營的合理需要而支付的招待費用。業(ye) 務招待費作為(wei) 企業(ye) 生產(chan) 、經營業(ye) 務的合理費用,會(hui) 計製度規定可以據實列支,稅法規定在一定的比例範圍內(nei) 可在所得稅前扣除,超過標準的部分不得扣除。

注意:稅務機關(guan) 通常將招待費的支付範圍界定為(wei) 餐飲、住宿費、香煙、食品、禮品、正常的娛樂(le) 活動、安排客戶旅遊等項目。《企業(ye) 所得稅法實施條例釋義(yi) 》中解釋,招待客戶的住宿費和景點門票可以作為(wei) 業(ye) 務招待費核算。

《企業(ye) 所得稅法實施條例》第四十三條:

企業(ye) 發生的與(yu) 生產(chan) 經營活動有關(guan) 的業(ye) 務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業(ye) )收入的5‰。

也就是說,業(ye) 務招待費的稅前扣除,應同時滿足以上兩(liang) 個(ge) 標準。

02業(ye) 務招待費的範圍

關(guan) 於(yu) 業(ye) 務招待費的範圍,經常會(hui) 有以下的理解誤區,這幾項一定要注意:

一、所有的餐費≠業(ye) 務招待費

1)員工培訓時合規餐費,應計入職工教育經費;

2)公司開董事會(hui) 發生餐費,應計入董事會(hui) 會(hui) 費;

3)影視公司因拍攝發生劇中餐費,應計入影視成本;

4)工會(hui) 組織員工活動期間發生餐費,應計入工會(hui) 經費;

5)公司籌建期發生餐費,應計入開辦費;

6)以現金發放給員工餐補,應計入工資薪金。

二、業(ye) 務宣傳(chuan) 費≠業(ye) 務招待費

1)委托加工、對公司形象、產(chan) 品宣傳(chuan) 作用的,作為(wei) 業(ye) 務宣傳(chuan) 費;

2)因業(ye) 務洽談會(hui) 、展覽會(hui) 的餐飲住宿費,作為(wei) 業(ye) 務宣傳(chuan) 費;

3)搞促銷活動時贈送給客戶的禮品,作為(wei) 業(ye) 務宣傳(chuan) 費。

注意:要嚴(yan) 格區分給客戶的回扣、賄賂等非法支出,對此不能作為(wei) 業(ye) 務招待費而應直接作納稅調整。

三、職工福利費≠業(ye) 務招待費

員工年終聚餐、午餐、加班餐,應計入應付福利費。

注意:以上所述幾種福利餐費,都不是以應酬為(wei) 目的。

四、所有差旅費≠業(ye) 務招待費

員工出差途中符合標準的餐費,應計入差旅費。

注意:要與(yu) 公司的來賓接待產(chan) 生的費用要區分開。業(ye) 務招待費與(yu) 差旅費的區別是,前者是為(wei) 企業(ye) 外人員支出的費用,後者是為(wei) 企業(ye) 內(nei) 部人員支出的費用。

五、所有會(hui) 議費≠業(ye) 務招待費

管理層在賓館開會(hui) 發生的餐費,應計入會(hui) 議費。

稅局對會(hui) 議費有嚴(yan) 格相關(guan) 的要求,並不是所有的會(hui) 議費發票都計入會(hui) 議費,從(cong) 而逃過業(ye) 務招待費的扣除限額。

注意:若公司計入會(hui) 議費時,需要資料具體(ti) 的內(nei) 容如:會(hui) 議時間、地點、參與(yu) 人、目的、費用標準等相關(guan) 證明材料,作為(wei) 稅局備查資料。若沒有,是需要調整為(wei) 其他費用進行核算。

在金稅四期嚴(yan) 格化監管下,這個(ge) 問題要搞清楚。記住兩(liang) 句話:

1.所有的餐費、業(ye) 務宣傳(chuan) 費、差旅費、會(hui) 議費及職工福利費,不都是業(ye) 務招待費;

2.業(ye) 務招待費不僅(jin) 僅(jin) 是餐費、業(ye) 務宣傳(chuan) 費、差旅費、會(hui) 議費及職工福利費。

有兩(liang) 個(ge) 特殊情況需要大家注意!

特殊1

根據國稅函【2010】79號第八條的規定:對從(cong) 事股權投資業(ye) 務的企業(ye) (包括集團公司總部、創業(ye) 投資企業(ye) 等),其從(cong) 被投資企業(ye) 所分配的股息、紅利以及股權轉讓收入,可以按規定的比例計算業(ye) 務招待費扣除限額。

特殊2

根據國家稅務總局公告 2012年第15號關(guan) 於(yu) 籌辦期業(ye) 務招待費等費用稅前扣除問題的規定:

企業(ye) 在籌建期間發生的與(yu) 籌辦活動有關(guan) 的業(ye) 務招待費支出,可按實際發生額的60%計入企業(ye) 籌辦費,並按有關(guan) 規定在稅前扣除;發生的廣告費和業(ye) 務宣傳(chuan) 費,可按實際發生額計入企業(ye) 籌辦費,並按有關(guan) 規定在稅前扣除。

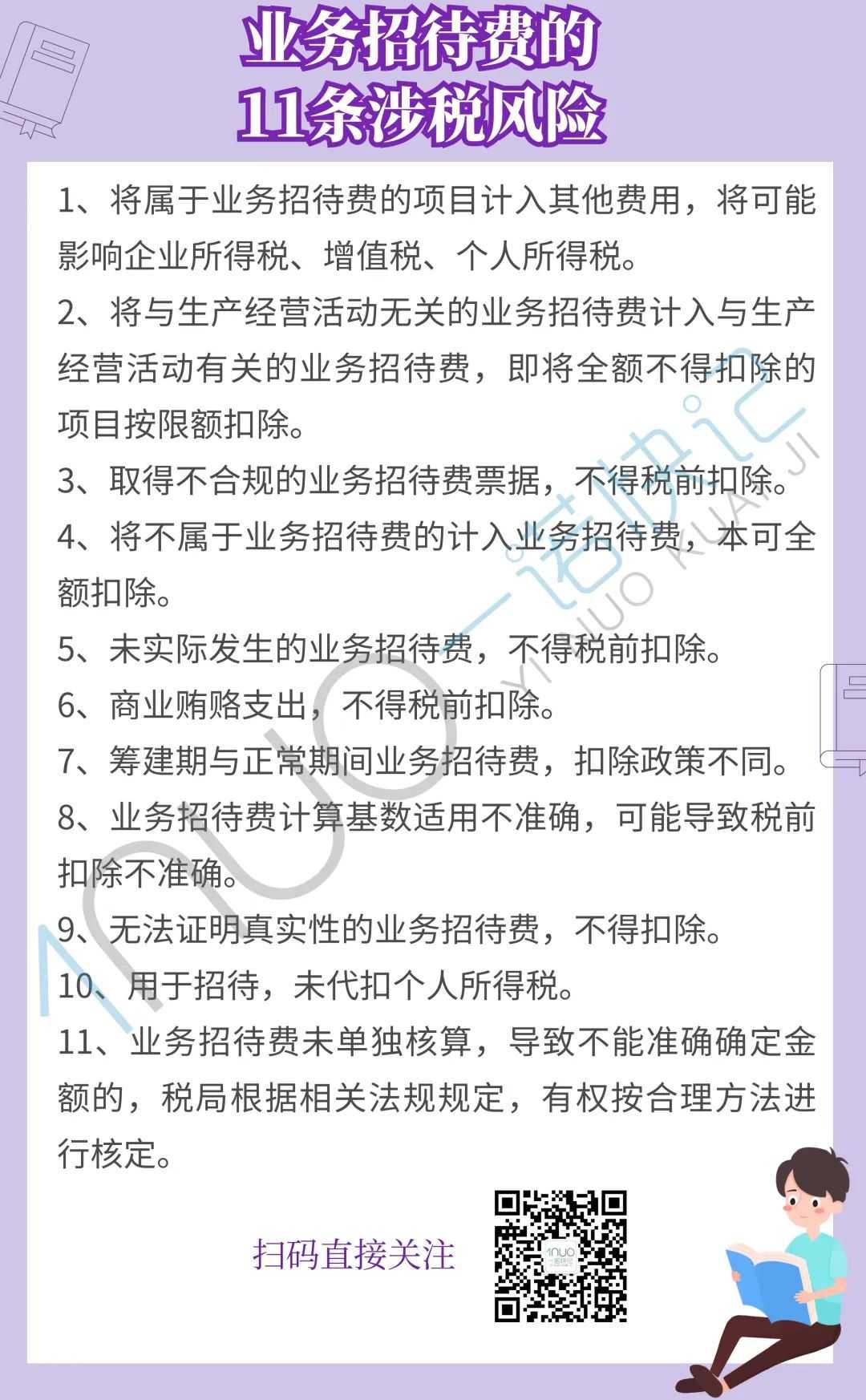

03業(ye) 務招待費11個(ge) 涉稅點

對於(yu) 公司來說,業(ye) 務招待費的涉稅風險一定要注意,小諾整理了11條:

以上就是今天的文章

創業(ye) 路漫漫,財稅細節很多

要是大家有不懂的

歡迎後台留言谘詢

小諾隨時為(wei) 您排憂解難!

或者交給小諾處理

省時省事還省力!

如果覺得文章有幫助

也歡迎您轉發分享!

本文鏈接: https://www.samassoc.com/article/323 未經授權,禁止轉載。