最近小諾收到一條客戶案例:

簡言之:該公司因為(wei) 作廢2張發票而被稅務機關(guan) 稽查了10個(ge) 月!

最終定性:

對該公司開具的2張增值稅專(zhuan) 用發票定性為(wei) 違規作廢行為(wei) ,造成的少繳稅款的行為(wei) 定性為(wei) 偷稅!不僅(jin) 需要補繳增值稅、所得稅,還需繳納高額罰款及滯納金。

小諾今天就帶大家捋一捋發票作廢的風險點!

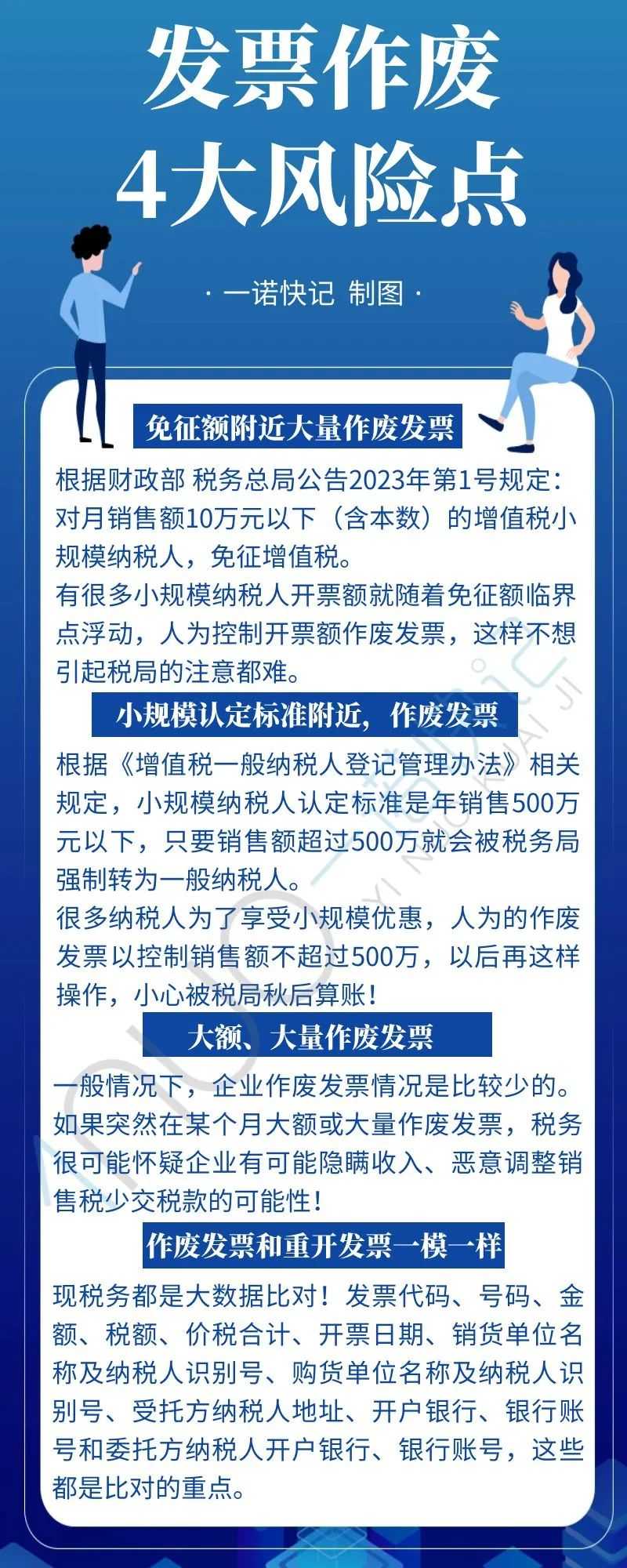

1.警惕!發票作廢這4個(ge) 風險點趕緊自查

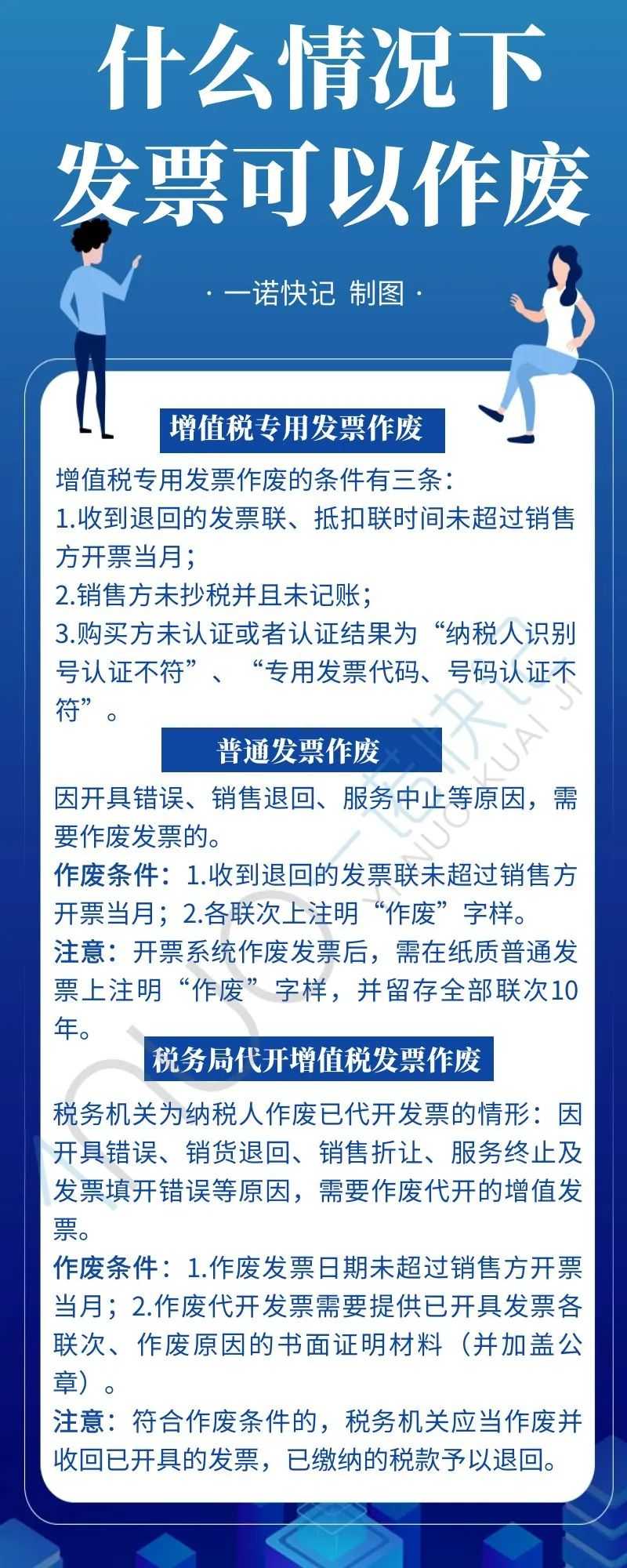

2.這些情況下,發票可以作廢

3.這些情況下發票不能直接作廢

注意了,以下五種情況發票不能直接作廢,需要按照規定紅衝(chong) 。

(1)增值稅電子普通發票

根據《國家稅務總局關(guan) 於(yu) 紅字增值稅發票開具有關(guan) 問題的公告》(國家稅務總局公告2016年第47號):

納稅人開具增值稅電子普通發票後,如發生銷貨退回、開票有誤、應稅服務中止等情形,可以開具紅字增值稅電子普通發票。 增值稅電子普通發票開具後不能作廢。

(2)增值稅電子專(zhuan) 用發票

根據《國家稅務總局關(guan) 於(yu) 在新辦納稅人中實行增值稅專(zhuan) 用發票電子化有關(guan) 事項的公告》(2020年第22號)規定:

納稅人開具增值稅電子專(zhuan) 用發票後,發生銷貨退回、開票有誤、應稅服務中止、銷售折讓等情形,需要開具紅字電子專(zhuan) 票,不可以作廢重開。紅衝(chong) 後再按照正確的金額重新開具藍字增值稅電子專(zhuan) 票。

(3)已勾選申報抵扣或已退稅勾選確認的紙質增值稅專(zhuan) 用發票

根據《國家稅務總局關(guan) 於(yu) 修訂〈增值稅專(zhuan) 用發票使用規定〉的通知》(國稅發〔2006〕156號)規定,同時具有下列情形的,為(wei) 本規定所稱作廢條件:

1)收到退回的發票聯、抵扣聯時間未超過銷售方開票當月。

2)銷售方未抄稅並且未記賬。

3)購買(mai) 方未認證或者認證結果為(wei) “納稅人識別號認證不符”“專(zhuan) 用發票代碼、號碼認證不符”。

以上情形不能作廢發票,應按規定開具紅字發票。

根據《國家稅務總局關(guan) 於(yu) 紅字增值稅發票開具有關(guan) 問題的公告》(國家稅務總局公告2016年第47號)規定:

增值稅一般納稅人開具增值稅專(zhuan) 用發票後,發生銷貨退回、開票有誤、應稅服務中止等情形但不符合發票作廢條件,或者因銷貨部分退回及發生銷售折讓,需要開具紅字專(zhuan) 用發票。

(4)機動車銷售統一發票

根據《機動車發票使用辦法》規定:

機動車銷售統一發票不支持作廢。開具紙質機動車銷售統一發票後,如發生銷貨退回或開具有誤的,銷售方應開具紅字發票,紅字發票內(nei) 容應與(yu) 原藍字發票一一對應,並應當收回消費者所持有的機動車銷售統一發票全部聯次。如消費者已辦理車輛購置稅納稅申報的,不需退回報稅聯;如消費者已辦理機動車注冊(ce) 登記的,不需退回注冊(ce) 登記聯;如消費者為(wei) 增值稅一般納稅人且已抵扣增值稅的,不需退回抵扣聯。消費者已經辦理機動車注冊(ce) 登記的,銷售方應當留存公安機關(guan) 出具的機動車注銷證明複印件;如消費者無法取得機動車注銷證明,銷售方應留存機動車生產(chan) 企業(ye) 或者機動車經銷企業(ye) 出具的退車證明或者相關(guan) 情況說明。

(5)成品油專(zhuan) 用發票

根據《國家稅務總局關(guan) 於(yu) 成品油消費稅征收管理有關(guan) 問題的公告》(國家稅務總局公告2018年第1號)規定:

開具成品油專(zhuan) 用發票後,發生銷貨退回、開票有誤以及銷售折讓等情形的,應按規定開具紅字成品油專(zhuan) 用發票。因此,成品油發票開具有誤,應按規定開具紅字成品油專(zhuan) 用發票。

無論是線上經營還是線下經營,一樣都是存在財稅風險的,各位老板們(men) 一定不要抱有僥(jiao) 幸心理。關(guan) 於(yu) 記賬報稅裏麵的風險點,如果您拿不準的,歡迎後台谘詢。同時,星空体育综合台也已經幫助很多小微企業(ye) 主辦理過相關(guan) 服務,交給我們(men) 去做,幫您避免財稅風險。

本文鏈接: https://www.samassoc.com/article/338 未經授權,禁止轉載。