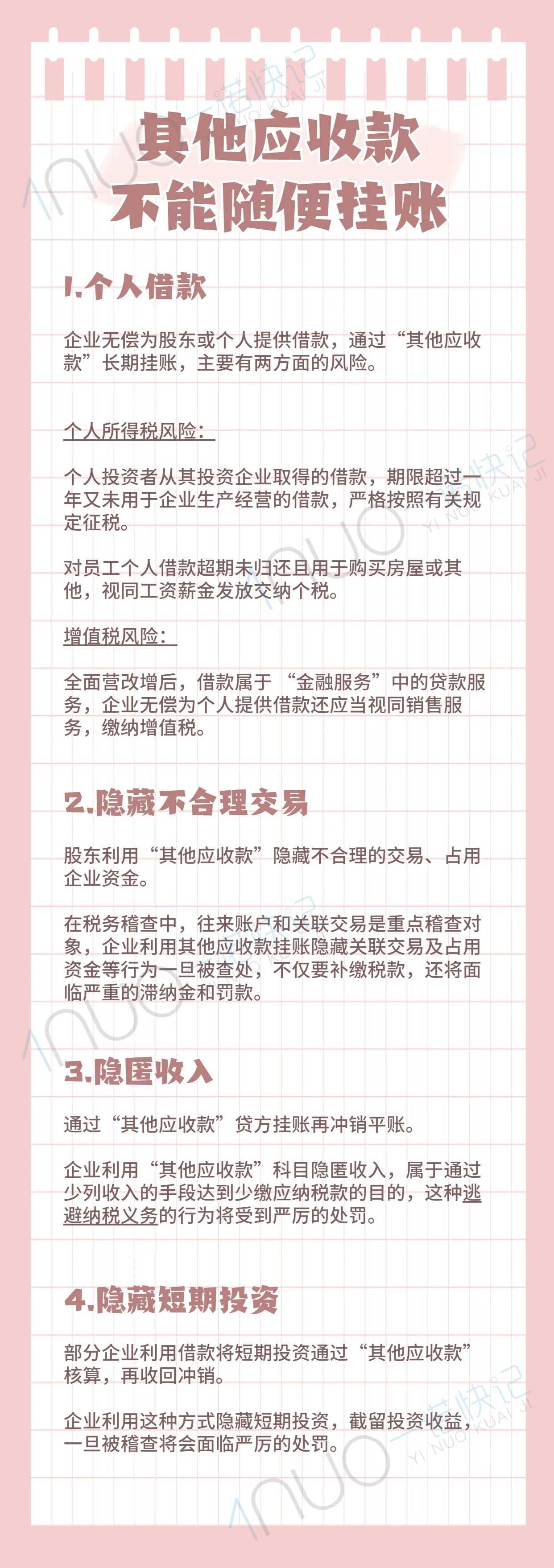

[長期掛賬其他應收款,被罰!]

某投資公司向銀行、證券公司等多家金融機構貸款並支付利息費用,但並非全部用於(yu) 公司生產(chan) 經營,而是被A公司和B公司兩(liang) 家股東(dong) 長期占用。

雖然在此過程中,兩(liang) 家股東(dong) 公司有借有還,但該投資公司“其他應收款”項目始終保持較高餘(yu) 額。而該投資公司將這些借款資金產(chan) 生的利息支出全部計入財務費用並在稅前進行了列支。

檢查人員認為(wei) ,該投資公司的借款超過自身經營需要。

針對企業(ye) 違法行為(wei) ,稅務機關(guan) 依法對其作出補繳企業(ye) 所得稅7454.2萬(wan) 多元,加收滯納金1762.7萬(wan) 多元的處理決(jue) 定。

不要再隨便掛賬了

很多公司把無票支出、不好解釋的業(ye) 務等都記在其他應收款裏,直接導致了大量資金往來和長期掛賬金額。可以計入其他應收款裏最常見的隻有7個(ge) :

應收的各種賠款、罰款

應收出租包裝物租金

應向職工收取的各種墊付款項

存出保證金

其他各種應收、暫付款項

備用金

預付賬款轉入

如果沒有這樣做,很有可能就會(hui) 產(chan) 生和小諾剛剛提到的案例那樣,被處罰!

所以老板們(men) 一定要注意幾下幾個(ge) 問題,防止風險的發生。

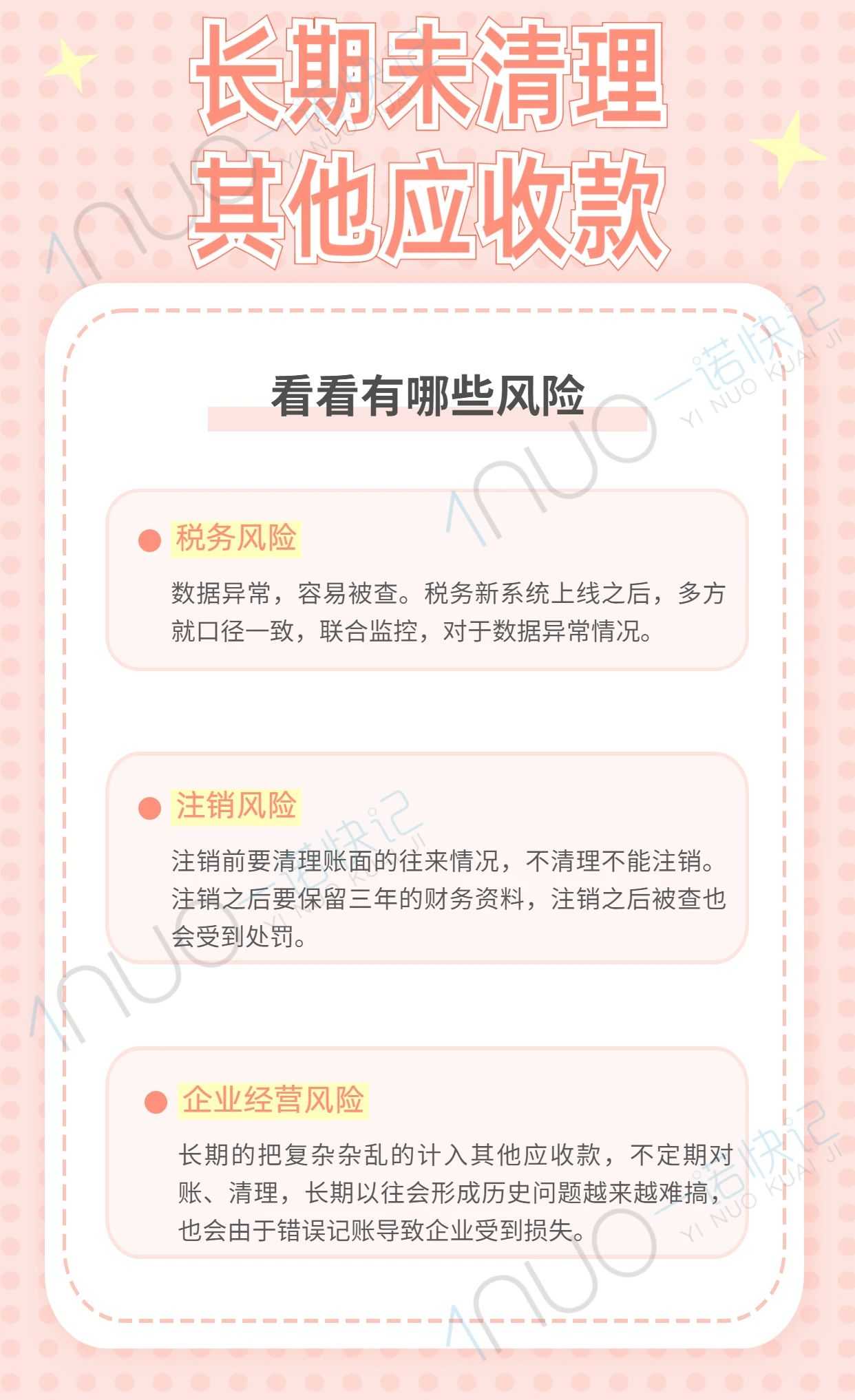

隱藏風險

為(wei) 避免以上風險,小諾建議各位老板要定期“自查”,主要涉及四個(ge) 方麵:

1.每月核對賬麵,核對往來款項,確定各種款項的情況,沒有受到發票的及時催促,其他原因的墊付款及時催促還款,定期清理;

2.餘(yu) 額在貸方,要逐筆自查是否有分錄錄錯,檢查明細賬,總賬,要賬實相符原則;

3.嚴(yan) 格執行財務管理製度,按照製度辦事,不虛列費用,不隱匿收入;

4.關(guan) 注銀行對應的轉入轉出金額,查看是否與(yu) 記賬一致。

本文鏈接: https://www.samassoc.com/article/385 未經授權,禁止轉載。