8月,財政部和稅務總局聯合下發《關(guan) 於(yu) 進一步支持小微企業(ye) 和個(ge) 體(ti) 工商戶發展有關(guan) 稅費政策的公告》,對個(ge) 體(ti) 工商戶年應納稅所得額不超過200萬(wan) 元的部分,減半征收個(ge) 人所得稅。個(ge) 體(ti) 工商戶在享受現行其他個(ge) 人所得稅優(you) 惠政策的基礎上,可疊加享受本條優(you) 惠政策。個(ge) 體(ti) 工商戶不區分征收方式,均可享受。 小微企業(ye) “六稅兩(liang) 費”、所得稅優(you) 惠延期至2027年底!

小微企業(ye) “六稅兩(liang) 費”、所得稅優(you) 惠延期至2027年底!

常見問題答疑

看到這份公告,不少老板還是有疑問,小諾整理了幾個(ge) 常見問題:

問:適用減半征收個(ge) 人所得稅政策的個(ge) 體(ti) 工商戶範圍是什麽(me) ?

答:個(ge) 體(ti) 工商戶不論是查賬征收還是核定征收個(ge) 人所得稅,均可享受減半征稅政策。

問:個(ge) 體(ti) 工商戶享受減半征收個(ge) 人所得稅政策是否需要辦理備案?

答:個(ge) 體(ti) 工商戶在預繳和匯算清繳個(ge) 人所得稅時均可享受減半征稅政策,享受政策時無需進行備案,通過填寫(xie) 個(ge) 人所得稅納稅申報表和減免稅事項報告表相關(guan) 欄次,即可享受。

問:個(ge) 體(ti) 工商戶如何申報享受減半征收個(ge) 人所得稅政策?

答:對於(yu) 通過電子稅務局申報的個(ge) 體(ti) 工商戶,稅務機關(guan) 將自動為(wei) 其提供申報表和報告表中該項政策的預填服務。實行簡易申報的定期定額個(ge) 體(ti) 工商戶,稅務機關(guan) 按照減免後的應納稅額自動進行稅款劃繳。

問:取得多處經營所得的個(ge) 體(ti) 工商戶如何享受優(you) 惠政策?

答:按照現行政策規定,納稅人從(cong) 兩(liang) 處以上取得經營所得的,應當選擇向其中一處經營管理所在地主管稅務機關(guan) 辦理年度匯總申報。若個(ge) 體(ti) 工商戶從(cong) 兩(liang) 處以上取得經營所得,需在辦理年度匯總納稅申報時,合並個(ge) 體(ti) 工商戶經營所得年應納稅所得額,重新計算減免稅額,多退少補。

納稅人張某同時經營個(ge) 體(ti) 工商戶A和個(ge) 體(ti) 工商戶B,年應納稅所得額分別為(wei) 80萬(wan) 元和150萬(wan) 元,那麽(me) 張某在年度匯總納稅申報時,可以享受減半征收個(ge) 人所得稅政策的應納稅所得額為(wei) 200萬(wan) 元。

此外,小諾還給大家總結了小規模減免優(you) 惠提及的月銷售額,包括開具各類發票的銷售額合計~

2023個(ge) 體(ti) 戶最全優(you) 惠政策!

附:個(ge) 體(ti) 戶涉稅風險

1.個(ge) 體(ti) 戶不開設對公賬戶

個(ge) 體(ti) 戶可以不開設對公賬戶,而由老板私人賬戶進行收付款項,但這樣容易造成公私不分,有逃稅的嫌疑。

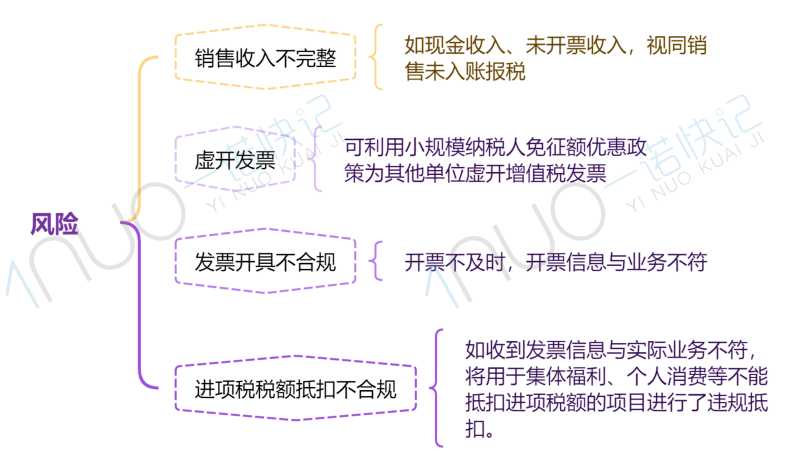

2.增值稅

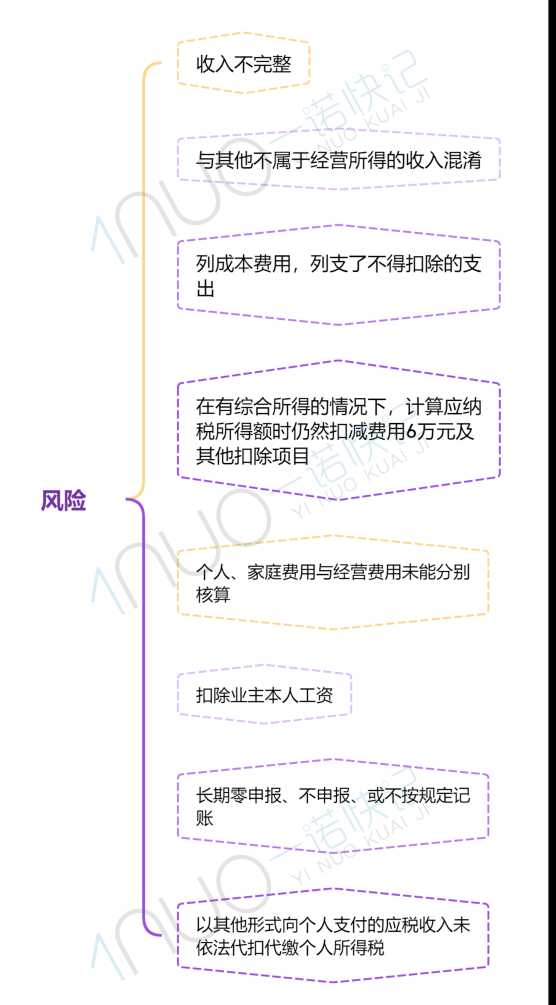

3.個(ge) 人所得稅

4.印花稅等涉稅風險

很多個(ge) 體(ti) 戶認為(wei) 自己不用繳納房產(chan) 稅、印花稅等小稅種,這種想法是錯誤的,隻要發生涉稅業(ye) 務,就要繳納相關(guan) 稅費。

5.個(ge) 體(ti) 戶賬務處理

對賬務處理不重視,隨意入賬所產(chan) 生的風險。即便是核定征收的個(ge) 體(ti) 戶也應該建賬,有發生業(ye) 務,做相應的賬務處理。

6.不按規定報稅工商年檢

無論是個(ge) 體(ti) 戶還是企業(ye) ,都應當於(yu) 每年1月1日至6月30日向工商行政管理機關(guan) 報送上一年度的年度報告。

本文鏈接: https://www.samassoc.com/article/414 未經授權,禁止轉載。