很多企業(ye) 一到月底,發現進項不夠了,就開始大量作廢發票。殊不知這種方式十分危險!金稅四期+增值稅風險防控預警係統+大數據,隻要你違規作廢,稅局就會(hui) 查到了,千萬(wan) 別有僥(jiao) 幸心理了。

什麽情況下能作廢發票?

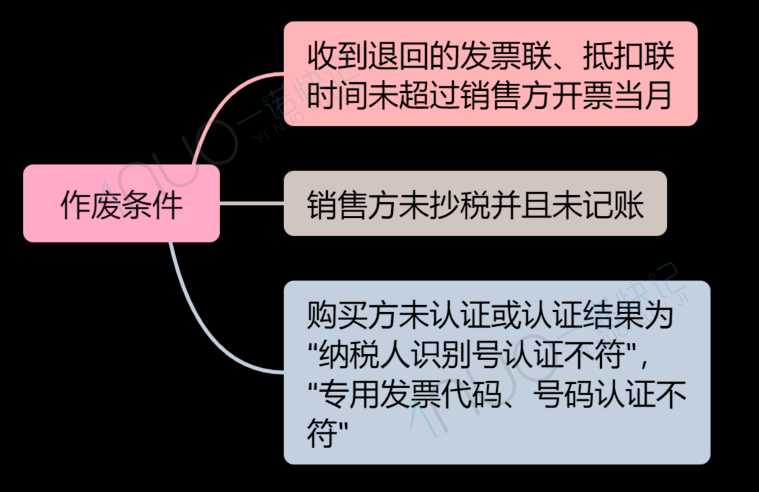

國家稅務總局關於修訂《增值稅專用發票使用規定》的通知中明確:公司開具發票當月,發生銷貨退回、開票有誤等情形,收到退回的發票後,符合作廢條件的,按作廢處理。開票時發現錯誤的,可即時作廢。

國家稅務總局關於修訂《增值稅專用發票使用規定》的通知中明確:公司開具發票當月,發生銷貨退回、開票有誤等情形,收到退回的發票後,符合作廢條件的,按作廢處理。開票時發現錯誤的,可即時作廢。

1.增值稅專(zhuan) 用發票

注:開票係統作廢發票後,需在紙質專(zhuan) 用發票上注明“作廢”字樣,並留存全部聯次10年。

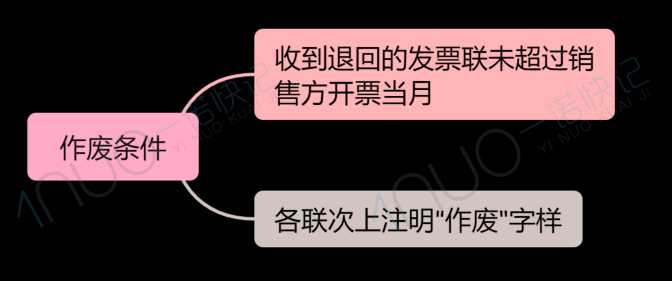

2. 普通發票作廢

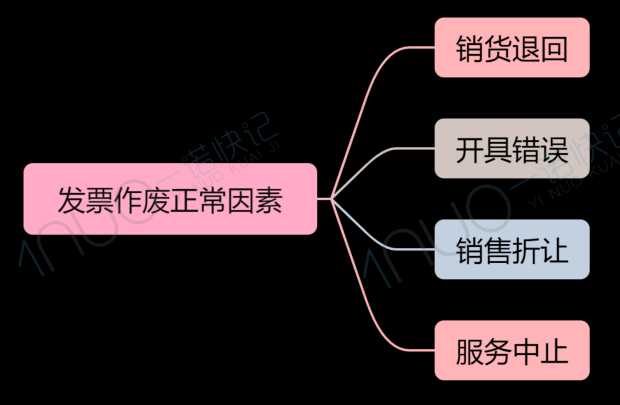

因開具錯誤、銷售退回、服務中止等原因,需要作廢發票的。

注:開票係統作廢發票後,需在紙質普通發票上注明“作廢”字樣,並留存全部聯次10年。

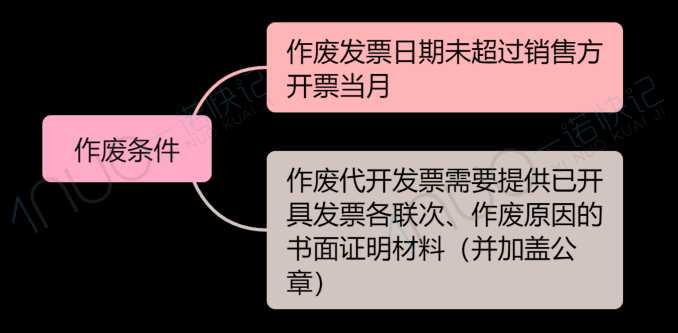

3. 稅務局代開增值稅發票作廢

小諾總結:

這種情況下的發票不能作廢

1.不符合作廢條件

不符合發票作廢條件的,需要紅衝(chong) ,不能作廢。

2.當月開錯發票,不能及時收回原發票的

企業(ye) 在作成時,必須收國家發票井注明作廢字樣,不能多時收回原發票的,等跨月作紅衝(chong) 處理。

3.成品油專(zhuan) 用發票

發生銷貨退回、開票有誤以及銷售折讓等情形的,應按規定開具紅字成品油專(zhuan) 用發票。

4.電子發票

電子發票一旦開具不能作廢。

5.跨月發票

跨月發票不能作廢,隻能開具紅字發票。

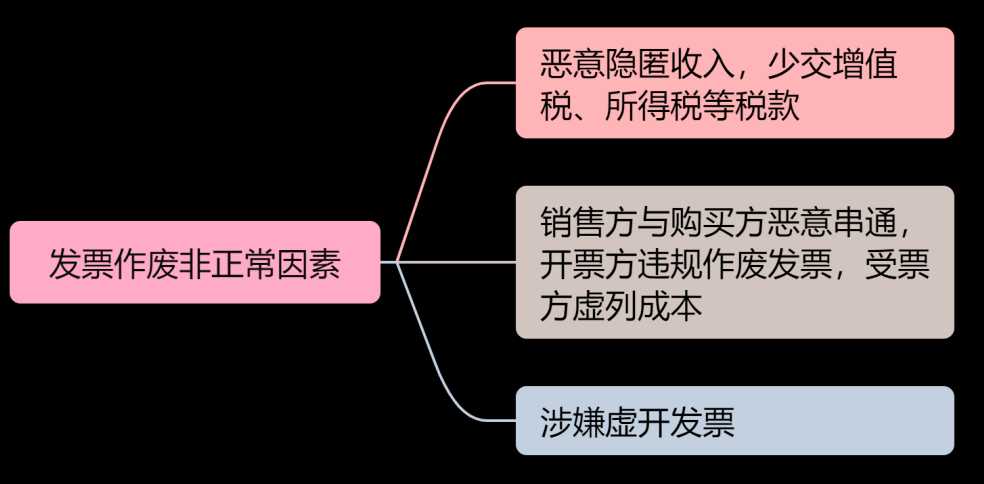

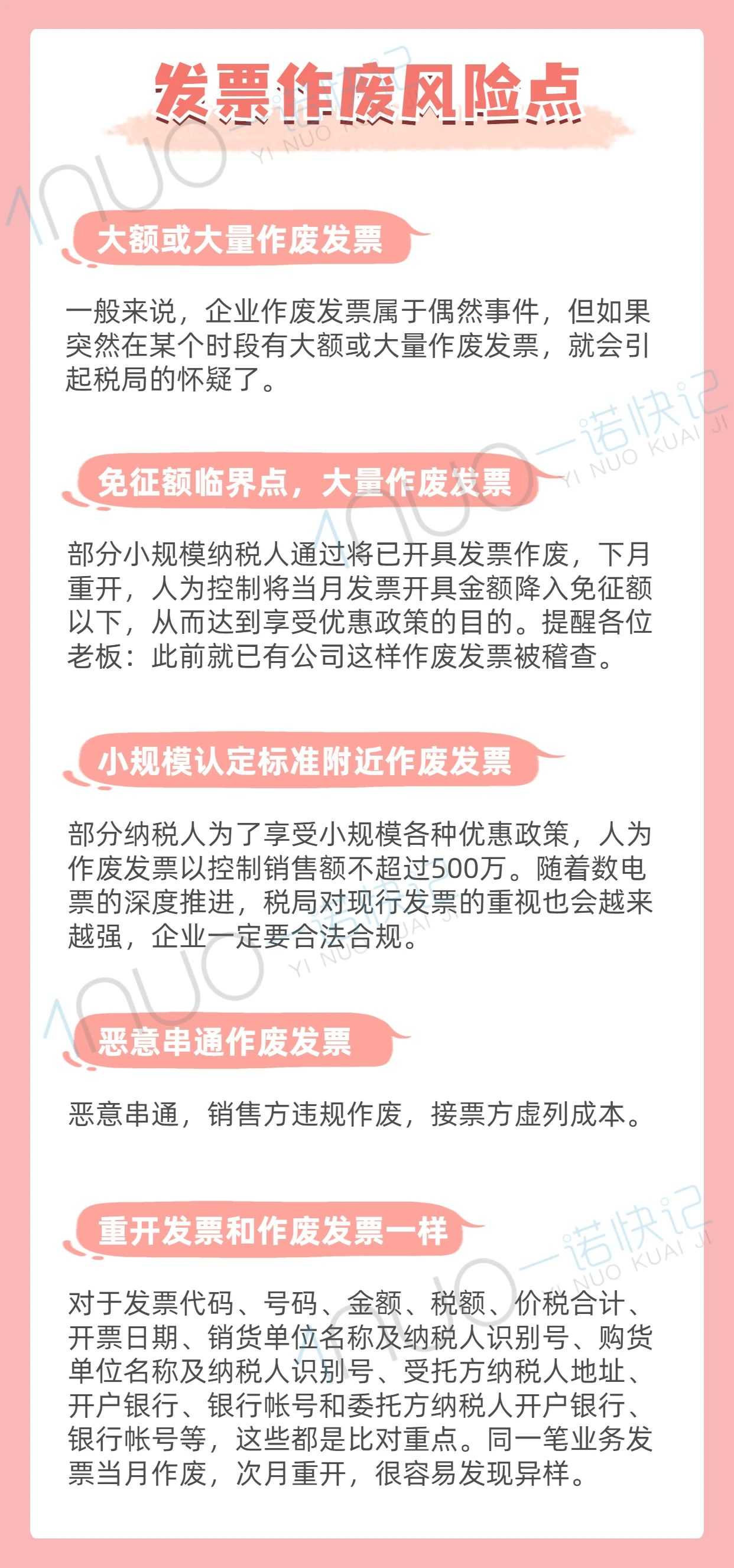

發票作廢風險點

本文鏈接: https://www.samassoc.com/article/415 未經授權,禁止轉載。