大家都知道企業(ye) 在創業(ye) 過程中企業(ye) 所得稅比較高,很多企業(ye) 為(wei) 了能少交稅,通過各種方法來減少企業(ye) 的稅務。那麽(me) 企業(ye) 應該如何合理避稅呢?今天小諾就為(wei) 大家整理了企業(ye) 合理避稅的一些方法。

企業(ye) 合理避稅

什麽(me) 是合理避稅?

合理避稅是企業(ye) 通過整理公司架構和其他的一些方案來減少稅務繳納的一種手段。

企業(ye) 所得稅避稅方法有哪些

以前有很多的企業(ye) 在外購買(mai) 一些增值稅發票來減少稅務繳納,但是這個(ge) 方案現在是違法的。企業(ye) 不再使用。下麵使用比較多的解決(jue) 方案是:

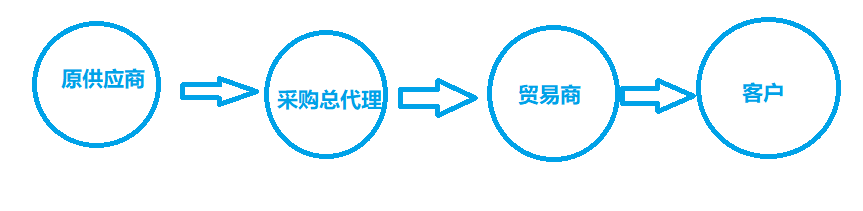

開設一家可以核定征收方式的個人獨資貿易型企業作為中間采購總代理,從無法開發票的供應商處采購貨物,然後賣給現在的貿易商。核定征收可以保證總代理在沒有采購發票的情況下,所得稅不受發票影響,總代理公司根據銷售額定率征收的模式,稅收成本相對很低。

避稅流程

變更企業(ye) 注冊(ce) 地址來節稅

企業(ye) 利潤征收 25%的企業(ye) 所得稅

根據利潤扣除所得稅後的金額,作為(wei) 股東(dong) 分紅收益,轉到個(ge) 人賬戶需要收取20%的個(ge) 人所得稅。

例如,一個(ge) 實現了一年1000萬(wan) 利潤的企業(ye) ,其應交企業(ye) 所得稅為(wei) 250萬(wan) 元,剩餘(yu) 的750萬(wan) 需要在分紅時繳納150萬(wan) 個(ge) 人所得稅,這樣算下來的話,企業(ye) 的股東(dong) 從(cong) 利潤到最終的利潤分取,有40%的稅金需要繳納。

對於(yu) 企業(ye) 利潤高、所得稅多的問題,稅點寶通過個(ge) 人獨資企業(ye) 等方式幫助企業(ye) 較好的合理避稅。一般而言,通過利益或者其他費用輸送的方式,將企業(ye) 利潤以費用支出的方式轉移到稅率窪地設立的新公司中;通過新公司所在地的稅收優(you) 惠政策合理避稅,幫助企業(ye) 更好更快的發展,使企業(ye) 擁有更多的資金,更好更快的提升企業(ye) 自身價(jia) 值和抗風險能力。

怎麽(me) 進行稅務籌劃

進行稅務籌劃的方案主要分為(wei) :1.以企業(ye) 性質進行稅籌2.以征收方式進行稅籌等不同的方法。

一、私營企業(ye) 組織形式的籌劃

私營企業(ye) 包括私營有限責任公司、私營股份有限公司、私營合夥(huo) 企業(ye) 和私營獨資企業(ye) 四種組織私營有限責任公司和私營股份有限公司具有法人資格,對企業(ye) 債(zhai) 務承擔有限責任,由於(yu) 公司與(yu) 其股東(dong) 是兩(liang) 個(ge) 不同的法律主體(ti) ,在征稅時對公司和股東(dong) 實行雙重征稅,即對公司征收企業(ye) 所得稅,對股東(dong) 取得的工資薪金所得、分得的稅後利潤征收個(ge) 人所得稅。

私營合夥(huo) 企業(ye) 和私營獨資企業(ye) 不具有法人資格,對企業(ye) 債(zhai) 務承擔無限責任,在征稅時按照"個(ge) 體(ti) 工商戶的生產(chan) 、經營所得"項目征收個(ge) 人所得稅。

二、查賬征稅與(yu) 核定征收方式的籌劃

所得稅的征收有兩(liang) 種方法:查賬征收與(yu) 核定征收。對財務會(hui) 計製度較為(wei) 健全,能夠認真履行納稅義(yi) 務的單位,采用查賬征收的方式;對經營規模小、會(hui) 計核算不健全的納稅人,采用定額征收、核定應稅所得率征收及其他核定征收方式。

綜合權衡,選擇查賬征收方式,不僅(jin) 降低涉稅風險,而且有利於(yu) 企業(ye) 的長遠發展,這需要企業(ye) 按照國家規定設置賬簿,核算收入、成本、費用,並按期辦理納稅申報。

三、將部分業(ye) 務招待費轉化為(wei) 業(ye) 務宣傳(chuan) 費

業(ye) 務招待費是私營企業(ye) 必不可少的日常支出,不少私營業(ye) 主將個(ge) 人及家庭餐飲、食品、娛樂(le) 支出的發票拿到企業(ye) 報銷,這種人為(wei) 增加企業(ye) 費用的做法並不可取。

首先,企業(ye) 參加產(chan) 品交易會(hui) 、展覽會(hui) 發生的餐飲費、住宿費,應作為(wei) 業(ye) 務宣傳(chuan) 費列支。其次,企業(ye) 可以將部分業(ye) 務招待費轉化為(wei) 業(ye) 務宣傳(chuan) 費,增加費用的稅前扣除金額。例如,將某些餐飲招待費改為(wei) 贈送給客戶的禮品,在禮品上印上企業(ye) 的名稱或標誌,附帶企業(ye) 的宣傳(chuan) 資料,或者邀請客戶參加企業(ye) 舉(ju) 辦的產(chan) 品推介會(hui) ,要求參會(hui) 人員簽到,並為(wei) 參會(hui) 人員提供餐飲和住宿,由此產(chan) 生的費用作為(wei) 業(ye) 務宣傳(chuan) 費支出,不超過當年銷售(營業(ye) )收入15%的部分,準予扣除,超過部分準予結轉以後納稅年度扣除。

四、私營公司的捐贈與(yu) 個(ge) 人捐贈結合進行籌劃

由於(yu) 企業(ye) 所得稅法設定了公益性捐贈的扣除比例,不少私營企業(ye) 以公司名義(yi) 捐贈得少,而以投資者個(ge) 人名義(yi) 捐贈得多,這是一種理性的做法。從(cong) 股東(dong) 利益出發,企業(ye) 限定捐贈金額是必要的,作為(wei) 補充舉(ju) 措,大股東(dong) 以個(ge) 人名義(yi) 追加捐贈,這樣既表達了愛心,又減輕了稅負,是理性的商業(ye) 與(yu) 帶有感情色彩捐贈的最好結合。

五、注意劃分企業(ye) 經營支出和投資者個(ge) 人支出

稅法規定,個(ge) 人獨資企業(ye) 、合夥(huo) 企業(ye) 的個(ge) 人投資者以企業(ye) 資金為(wei) 本人、家庭成員及其相關(guan) 人員支付與(yu) 企業(ye) 生產(chan) 經營無關(guan) 的消費性支出及購買(mai) 汽車、住房等財產(chan) 性支出,視為(wei) 企業(ye) 對個(ge) 人投資者的利潤分配,並入投資者個(ge) 人的生產(chan) 經營所得,依照"個(ge) 體(ti) 工商戶生產(chan) 經營所得"項目計征個(ge) 人所得稅;除上述企業(ye) 以外的其他企業(ye) 的個(ge) 人投資者,以企業(ye) 資金為(wei) 本人、家庭成員及其相關(guan) 人員支付與(yu) 企業(ye) 生產(chan) 經營無關(guan) 的消費性支出及購買(mai) 汽車、住房等財產(chan) 性支出,視為(wei) 企業(ye) 對個(ge) 人投資者的紅利分配,依照"利息、股息、紅利所得"項目計征個(ge) 人所得稅,並且企業(ye) 的上述支出不允許在所得稅前扣除。該老板的行為(wei) 屬於(yu) 第二種情況,應按照"股息、紅利"所得繳納個(ge) 人所得稅20萬(wan) 元。

此外,為(wei) 了避免部分企業(ye) 股東(dong) 以"借"為(wei) 名,挪用公款私用,偷逃稅款,稅法規定,納稅年度內(nei) 個(ge) 人投資者從(cong) 其投資企業(ye) (個(ge) 人獨資企業(ye) 、合夥(huo) 企業(ye) 除外)借款,在該納稅年度終了後既不歸還又未用於(yu) 企業(ye) 生產(chan) 經營的,其未歸還的借款可視為(wei) 企業(ye) 對個(ge) 人投資者的紅利分配,依照"利息、股息、紅利所得"項目計征個(ge) 人所得稅。

希望各位企業(ye) 主能按照國家規定來合理進行節稅來降低自己的企業(ye) 成本。

本文鏈接: https://www.samassoc.com/article/42 未經授權,禁止轉載。