企業(ye) 產(chan) 生欠稅的原因很多,很重要的原因是對欠稅認識還不夠,這裏的危害其實是非常大的!

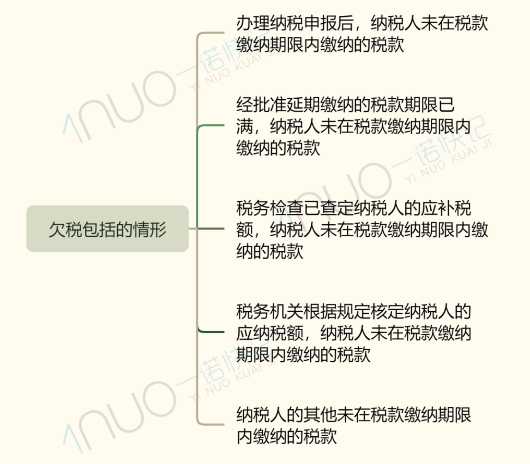

哪些情形是公司欠稅了?

*以上內(nei) 容來自《中華人民共和國稅收征收管理法》、《欠稅公告辦法(試行)》(國家稅務總局令第9號公布,第44號修改)

欠稅對企業(ye) 的危害有哪些?

1.產(chan) 生滯納金

從(cong) 滯納稅款之日起,按日加收滯納稅款萬(wan) 分之五的滯納金。

2.罰款稅務機關(guan) 責令限期繳納,逾期仍未繳納的,稅務機關(guan) 可以處不繳或者少繳的稅款百分之五十以上五倍以下的罰款,經縣以上稅務局(分局)局長批準,稅務機關(guan) 可以采取強製執行措施。

3.限製出境

欠繳稅款的納稅人或者他的法定代表人如果未結清稅款、滯納金,又不提供擔保的,稅務機關(guan) 可以通知出境管理機關(guan) 阻止其出境。

4.控製發票

對於(yu) 業(ye) 務正常但經常欠稅的納稅人,稅務機關(guan) 應控製發票售量,督促其足額納稅。

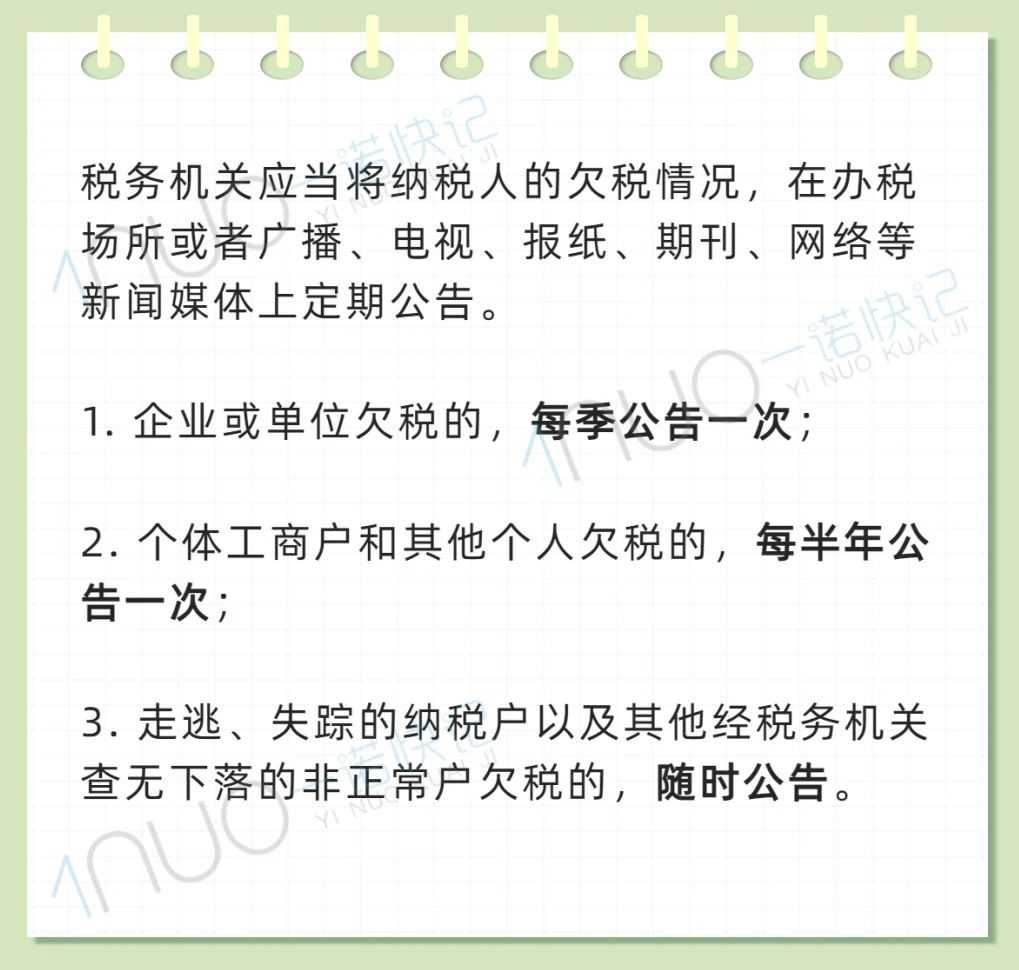

5.定期公告

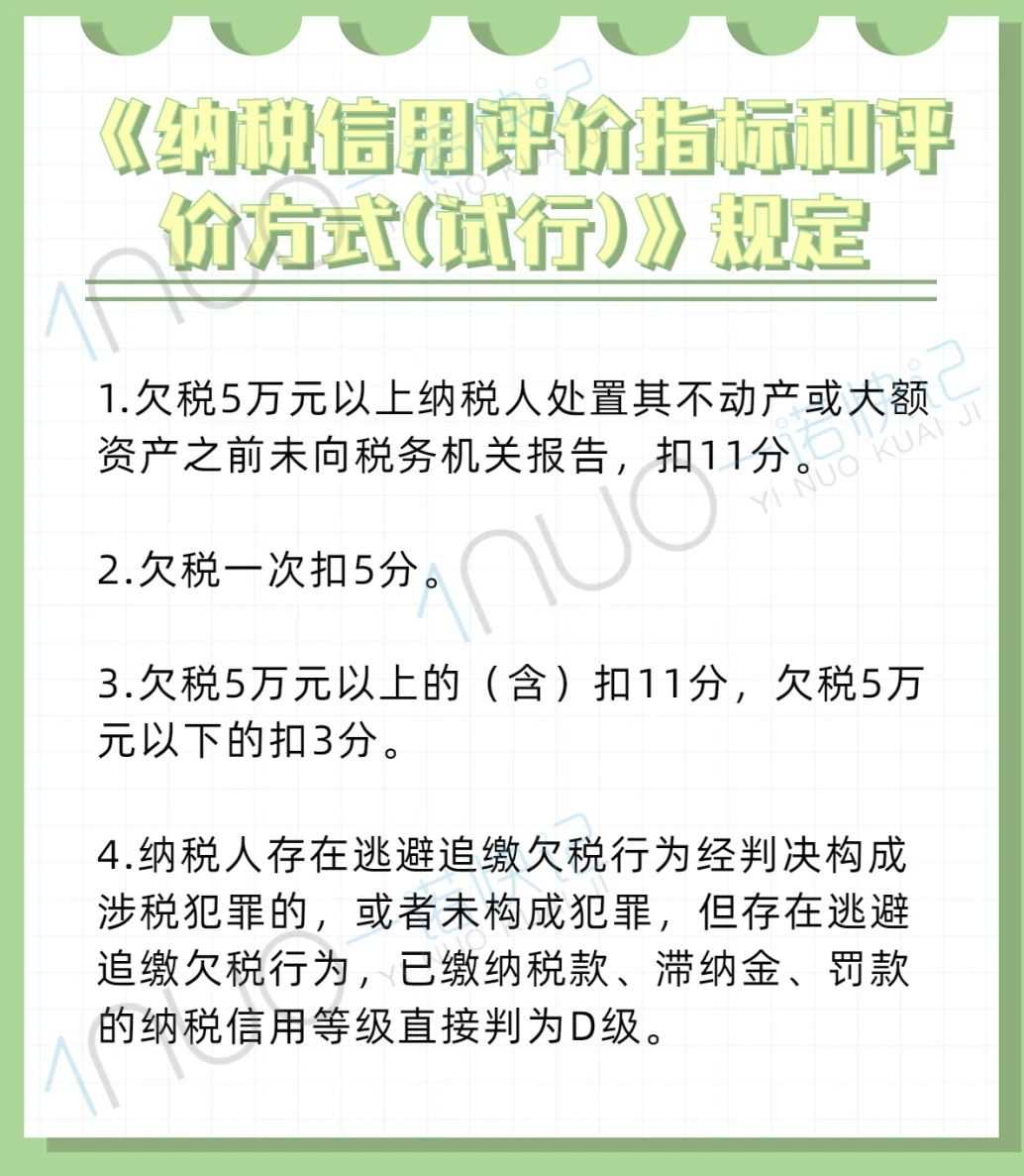

6.影響信用等級

7.強製執行

強製執行的措施主要包括:

1.書(shu) 麵通知其開戶銀行或者其他金融機構從(cong) 其存款中扣繳稅款;

2.扣押、查封、依法拍賣或者變賣其價(jia) 值相當於(yu) 應納稅款的商品、貨物或者其他財產(chan) ,以拍賣或者變賣所得抵繳稅款。

稅務機關(guan) 采取強製執行措施時,對前款所列納稅人、扣繳義(yi) 務人、納稅擔保人未繳納的滯納金同時強製執行。

注意:個(ge) 人及其所扶養(yang) 家屬維持生活必需的住房和用品,不在強製執行措施的範圍之內(nei) 。

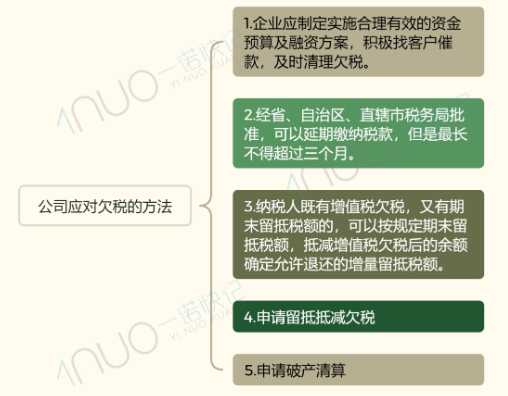

企業(ye) 該如何應對?

錯誤示範

× 做法1:當欠稅產(chan) 生滯納金低於(yu) 從(cong) 其他渠道取得的貸款利息時,惡意拖欠稅款不繳。

× 做法2:因怠於(yu) 行使到期債(zhai) 權,或者放棄到期債(zhai) 權、無償(chang) 轉讓財產(chan) 、以明顯不合理的低價(jia) 轉讓財產(chan) 而受讓人知道該情形,對國家稅收造成損害的。

× 做法3:企業(ye) 欠繳應納稅款,采取轉移或者隱匿財產(chan) 的手段,妨礙稅務機關(guan) 追繳欠繳的稅款的。

本文鏈接: https://www.samassoc.com/article/420 未經授權,禁止轉載。