最近有老板找小諾谘詢,怎麽(me) 是真實交易還被認定為(wei) 虛開發票?這可怎麽(me) 辦?會(hui) 對公司有不好的影響嗎?

有真實業(ye) 務也會(hui) 存在虛開?

不屬於(yu) 虛開發票的情形:

1.提前開發票

提前開發票是有真實業(ye) 務作為(wei) 基礎的,隻是開票在前,銷售/提供服務在後,是存在一個(ge) 時間差的問題,所以這不屬於(yu) 虛開發票。

2.掛靠

這個(ge) 要注意必須滿足2個(ge) 條件,就不屬於(yu) 虛開發票:

(1)掛靠方以被掛靠方名義(yi) 承接、開展業(ye) 務;

(2)掛靠方使用被掛靠方資金賬戶進行結算。

虛開發票的情形:

1.為(wei) 他人、為(wei) 自己開具與(yu) 實際經營業(ye) 務情況不符的發票;

2.讓他人為(wei) 自己開具與(yu) 實際經營業(ye) 務情況不符的發票;

3.介紹他人開具與(yu) 實際經營業(ye) 務情況不符的發票。

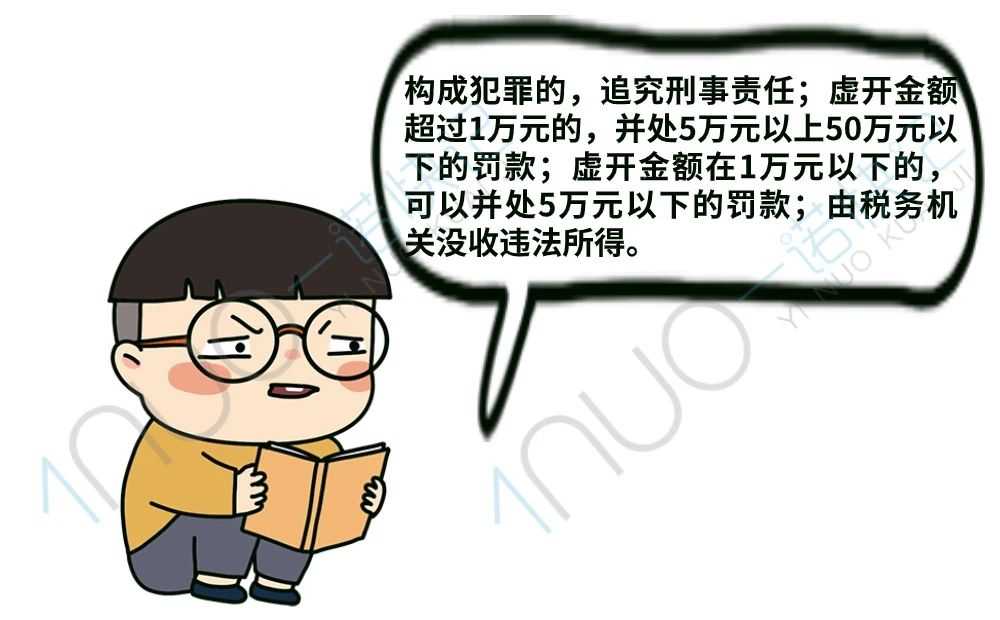

哪怕是真實的交易,如果對方的發票是非法手段獲得的,或者開具的單位名稱、品類等與(yu) 實際情況不符,這種情況也屬於(yu) 虛開發票!一旦被認定虛開,後果十分嚴(yan) 重。

當然,由於(yu) 善意取得虛開增值稅專(zhuan) 用發票需要補繳稅款的,不加征滯納金。

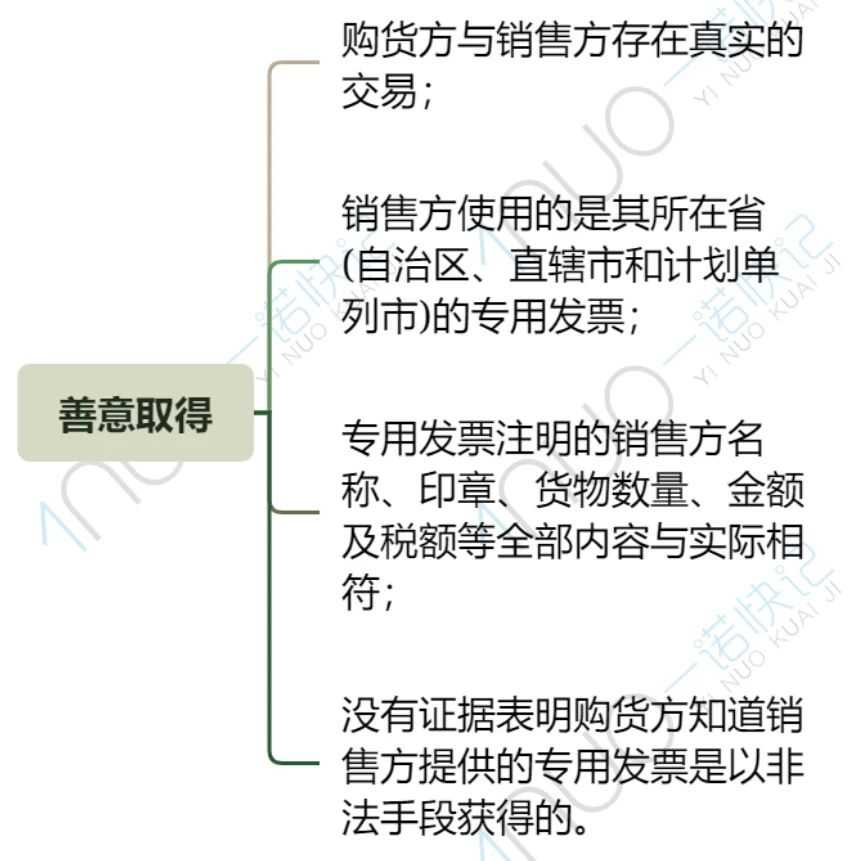

注意:善意取得應滿足以下條件。

企業(ye) 如何自救?

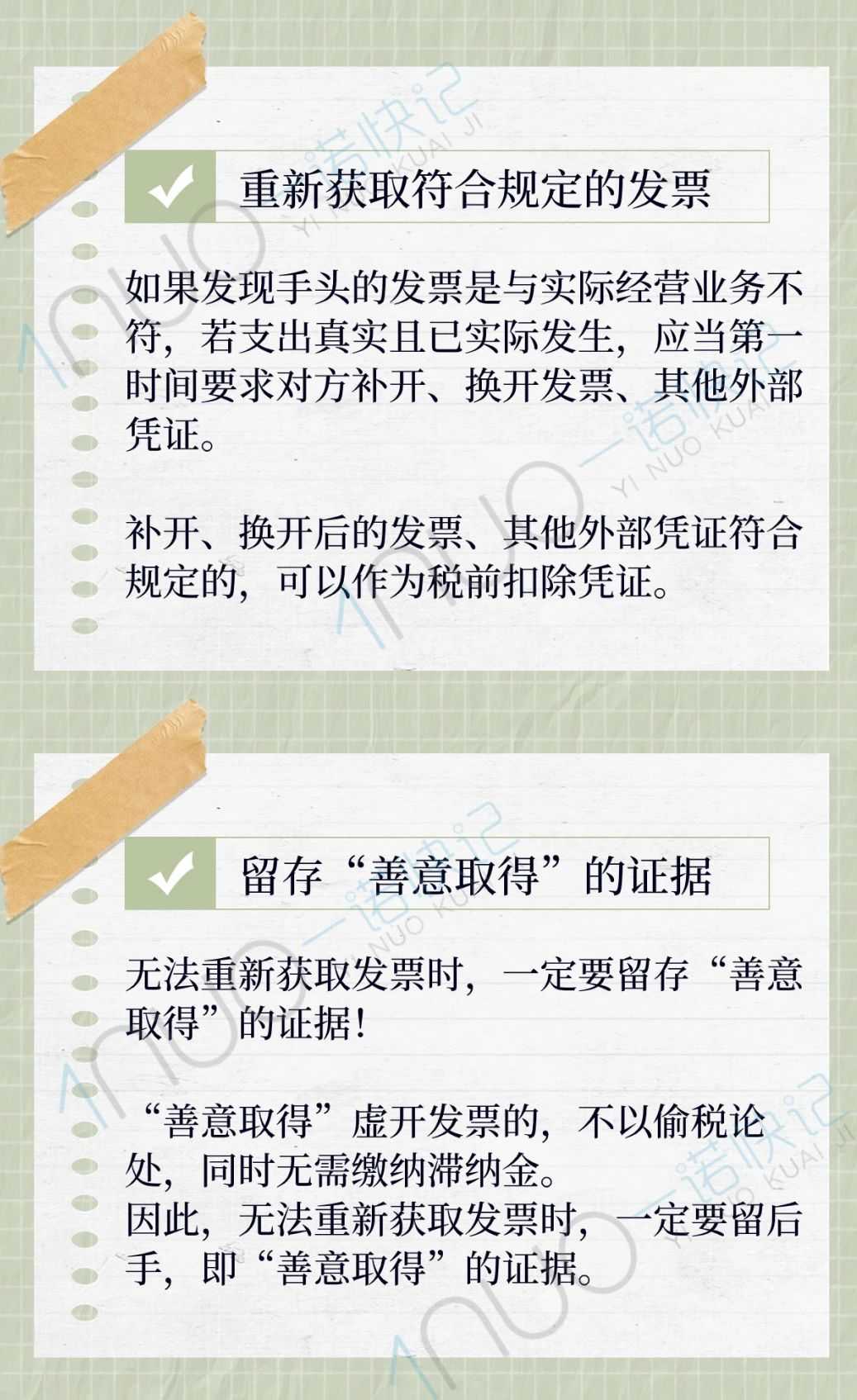

遇到這種情況,企業(ye) 自己先別慌,可以這樣應對:

此外,無法重新獲取發票時,除了留存“善意取得”的證據,稅務的處理也一定要合規。

如果您沒有專(zhuan) 業(ye) 的財務,可以聯係小諾,我幫您解決(jue) 公司稅務問題。

本文鏈接: https://www.samassoc.com/article/448 未經授權,禁止轉載。