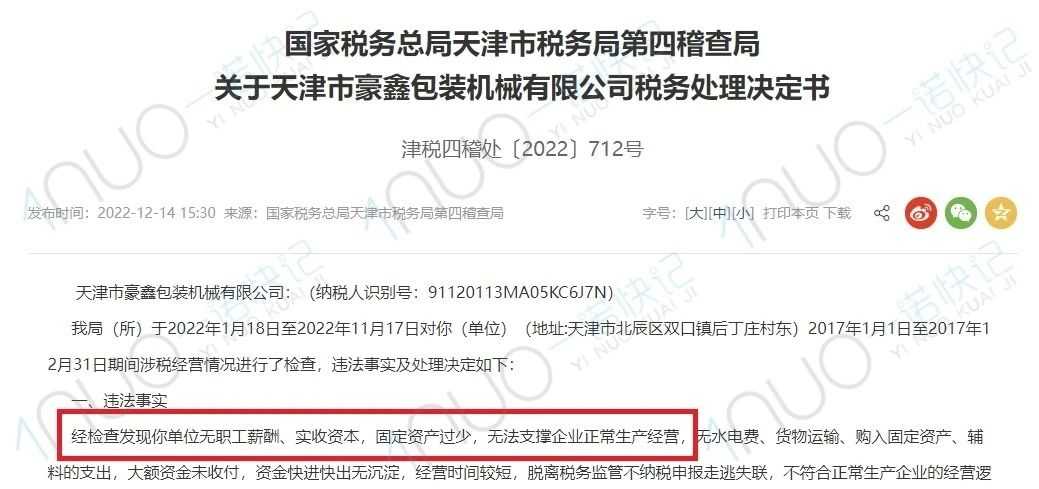

該公司因無職工薪酬、實收資本,固定資產(chan) 過少,無法支撐企業(ye) 正常生產(chan) 經營,無水電費、貨物運輸、購入固定資產(chan) 、輔料的支出,大額資金未收付,資金快進快出無沉澱,經營時間較短,脫離稅務監管不納稅申報走逃失聯,不符合正常生產(chan) 企業(ye) 的經營邏輯。

該公司因無職工薪酬、實收資本,固定資產(chan) 過少,無法支撐企業(ye) 正常生產(chan) 經營,無水電費、貨物運輸、購入固定資產(chan) 、輔料的支出,大額資金未收付,資金快進快出無沉澱,經營時間較短,脫離稅務監管不納稅申報走逃失聯,不符合正常生產(chan) 企業(ye) 的經營邏輯。

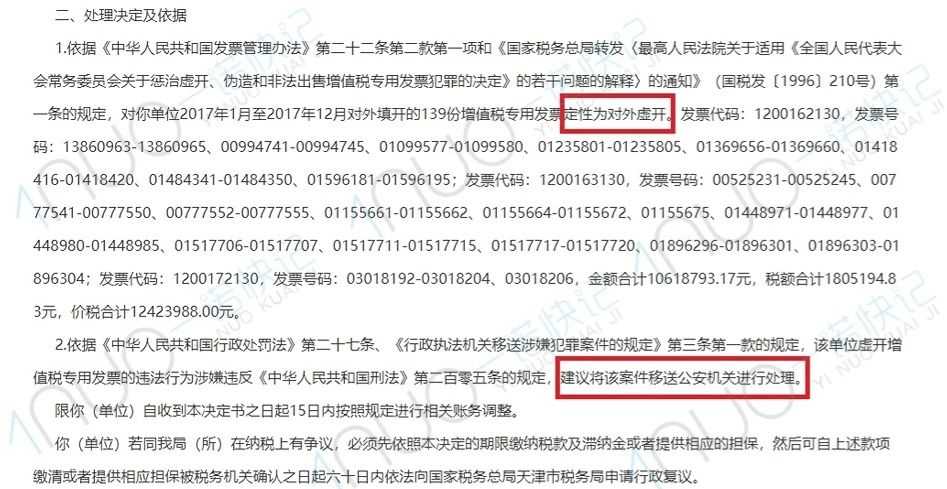

最終被判定虛開增值稅專(zhuan) 用發票139份。

01

注意公司的經營邏輯

02

企業常見三大問題

薪酬結構不合理

設備、水電支出不合理

資金未收付、開票不規範

03

如何做到企業財稅合規?

從(cong) 稅局最近的動作來看,以後企業(ye) 財稅的合規一定是非常重要的。

所以大家曾不經意違規,甚至是不知道自己已經違規了的,要更加關(guan) 注合規這件事情了。

事前防範:

企業(ye) 首先應當加強稅法培訓,提高專(zhuan) 業(ye) 素質。稅收政策數目繁多,更新速度快,對企業(ye) 稅務管理人員的水平要求非常高。

事中應對:

企業(ye) 應當及時提供材料、積極配合詢問,以最大限度保障自身利益。不要妄圖隱匿、毀損賬簿資料,更不可拒絕檢查人員對涉稅材料的調查取證。

事後救濟:

正確、有效地行使救濟權利,可以在稅務執法存在一定問題時,最大限度保障企業(ye) 合法權益,將稅務風險的影響降至最低,救濟途徑通常為(wei) 行政複議、行政訴訟。

重視企業(ye) 財稅合規

公司才能走的更穩更遠

本文鏈接: https://www.samassoc.com/article/508 未經授權,禁止轉載。