小諾最近聽了這樣的一個(ge) 事情:有一家公司發現進項不夠的時候,便打起了“降低銷項”節稅的主意,於(yu) 是就大量作廢發票,認為(wei) 是在“以票控稅”,為(wei) 公司節約了成本,還為(wei) 自己悄悄鼓掌呢!

殊不知早有這樣的例子,已被稅務機關(guan) 告知要對其展開十個(ge) 月的稽查。

在金稅四期的大環境下,違規作廢發票是一定會(hui) 被處罰的,輕則需要公司補繳稅款、加收滯納金和罰款,重則會(hui) 被移交司法機關(guan) 。

那都有哪些作廢發票的方式是違法的啊?

小諾給大家整理了一下,以後就別再說自己不清楚了!

一、惡意隱瞞

這種情況是在企業(ye) 中最常見的了。

納稅人將已經開具的發票作廢,到下個(ge) 月的時候再重開,把當月的發票金額控製再免稅額以下,避免上稅。

1.免征額的範圍附近大量作廢發票

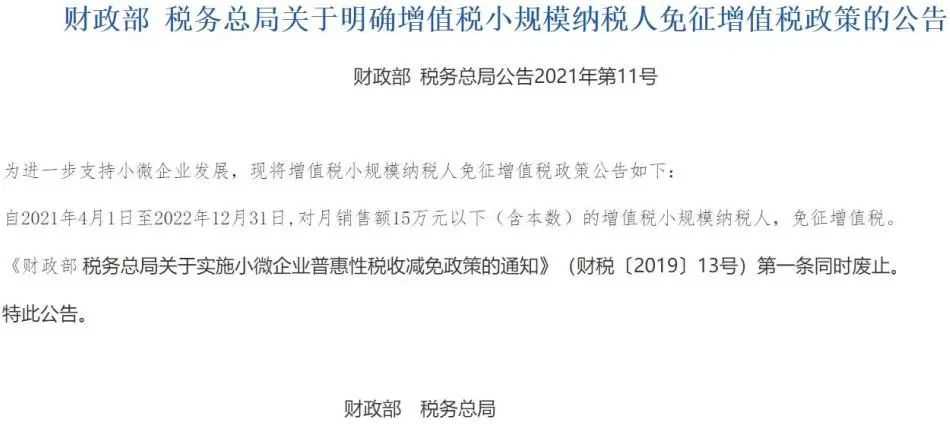

根據稅務局的規定原小規模免征額為(wei) 月10萬(wan) 或季度30萬(wan) ,現小規模免征額調高到月15萬(wan) 或季度45萬(wan) 。

有些公司就跟著政策變動的範圍調整自己的開票額以及作廢發票,也就是說原來可能在月10萬(wan) 附近作廢,現在政策一變就直接在15萬(wan) 附近作廢。

這麽(me) 明顯的“傻瓜操作”,金稅四期的大數據是一定會(hui) 發現的。

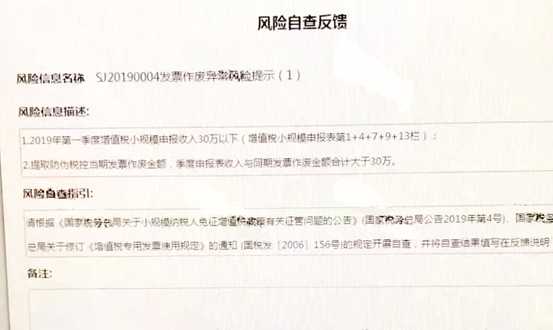

小諾可不是嚇各位老板,有這樣的行為(wei) 的公司已經被查了!

圖片來源:網絡

2.在認定小規模的標準附近作廢發票

年銷售500萬(wan) 元以下的可以認定為(wei) 小規模納稅人。

但凡認定就不會(hui) 改變了嗎?

不是。隻要你的企業(ye) 銷售額超過500萬(wan) 就會(hui) 被稅務局強製轉為(wei) 一般納稅人,則不能享受小規模納稅人的優(you) 惠了。

所以很多人為(wei) 了繼續作為(wei) 小規模納稅人,保障公司銷售額不超過500萬(wan) ,人為(wei) 作廢發票,這樣是非常不可取的。

二、串通的作廢

銷售方和接票方之間存在真實交易,然後惡意串通。通過銷售方作廢部分的發票(未收回發票聯),接票方虛列成本的操作來完成。

三、大量、大額的作廢

在正常的情況下,企業(ye) 作廢發票的頻次是極少的,屬於(yu) 偶爾的情況。如果企業(ye) 出現在某一個(ge) 時間段大量、大額的作廢發票,就會(hui) 引起稅務機關(guan) 的懷疑:是否存在隱瞞收入、惡意調整銷售稅少繳稅款的行為(wei) 。

四、重開和作廢發票相同

同一筆業(ye) 務,在作廢發票後又重新開出一模一樣的票,不用稽查,你自己覺得這正常嗎?

小諾提醒你,主要關(guan) 注發票的這幾點:

√發票代碼、號碼;

√金額、稅額、價(jia) 稅合計;

√開票日期、銷貨單位名稱及納稅人識別號購貨單位名稱及納稅人識別號;

√受托方納稅人地址;

√開戶銀行、銀行賬號和委托方納稅人開戶銀行、銀行賬號。

那我沒有以上的行為(wei) ,是不是除此之外都可以作廢了?

也不是發票就都能作廢。

比如:增值稅電子普通發票、增值稅電子專(zhuan) 用發票、成品油專(zhuan) 用發票、機動車銷售統一發票、已勾選申請抵扣或者已退稅勾選確認的紙質增值稅專(zhuan) 用發票。

這幾種都應該按照規定開具紅字發票。

這樣看下來,連作廢發票都要小心翼翼了,難道以後都不可以作廢發票了嗎?

當然不是啦~以下幾種方式,都在“安全範圍”內(nei) ,不用害怕被稅務機關(guan) 稽查!

1.開具錯誤

2.銷貨退回

3.銷售折讓

4.服務中止

在作廢發票的時候也有一定的條件,分為(wei) 小規模納稅人和一般納稅人來說。

一、一般納稅人

在開具專(zhuan) 用發票當月,發生銷貨退回、開票有誤等情形,收到退回的發票聯、抵扣聯符合作廢條件的,按作廢處理;開具時發現有誤的,可即時作廢。

符合作廢條件,同時要具有以下情形:

1.收到退回的發票聯、抵扣聯時間未超過銷售方開票當月。

2.銷售方未抄稅並且未記賬。

3.購買(mai) 方未認證或者認證結果為(wei) “納稅人識別號認證不符”、“專(zhuan) 用發票代碼、號碼認證不符”。

注意:作廢專(zhuan) 用發票需要在防偽(wei) 稅控係統中及時操作按“作廢”處理,在紙質版專(zhuan) 用發票(含未打印的專(zhuan) 用發票)各聯次上注明“作廢”,全聯次存留十年。

二、小規模納稅人

代開專(zhuan) 用發票遇到有銷貨退回、銷售折讓及發票填開錯誤的情況,如果納稅人退回代開專(zhuan) 用發票的全部聯次,且退票發生在開票當月,稅務機關(guan) 可對開具的專(zhuan) 用發票進行作廢。

在沒有收回專(zhuan) 用發票抵扣聯及發票聯,或雖已收回專(zhuan) 用發票抵扣聯及發票聯但購貨方已將專(zhuan) 用發票抵扣聯報送稅務機關(guan) 認證的情況下,是不可以作廢已開具的專(zhuan) 用發票的。

以上就是關(guan) 於(yu) 發票不能作廢的情形以及正常的作廢情況了,還有什麽(me) 問題可以繼續私信小諾~

本文鏈接: https://www.samassoc.com/article/279 未經授權,禁止轉載。