近期,國家稅務總局貴陽市稅務局稽查時發現某企業(ye) 3年間竟相繼作廢了逾6000份發票。

後查實該企業(ye) 通過違規作廢增值稅普通發票4116份的方式,隱匿營業(ye) 收入3.26億(yi) 元。針對企業(ye) 違法事實,稅務機關(guan) 依法將其行為(wei) 定性為(wei) 偷稅,作出追繳相關(guan) 稅費、加收滯納金、並處罰款共1.04億(yi) 元的處理決(jue) 定。

實際上,作廢發票的風險是很大的。很多企業(ye) 一到月底,發現進項不夠了,就開始大量作廢發票,認為(wei) 反正稅務是以票控稅。

殊不知,現金稅四期+增值稅風險防控預警係統+大數據,隻要你敢違規作廢,稅局就敢查你。

(1)補繳稅款

(2)加收滯納金

(3)罰款

(4)嚴(yan) 重者移送司法機關(guan)

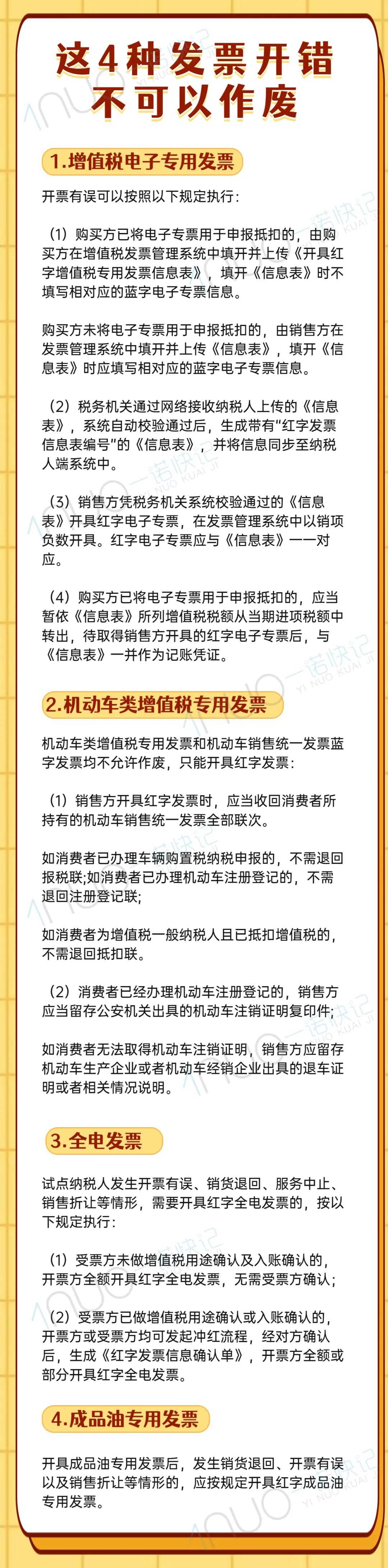

這些發票開錯也不能作廢

可以作廢發票的情形

發票作廢的常見原因有開具錯誤、銷貨退回、銷售折讓以及服務中止,不能隨意作廢發票。

1.增值稅專(zhuan) 用發票作廢

發票作廢的條件:

國家稅務總局在《增值稅專(zhuan) 用發票使用規定》中也明確規定:公司開具發票當月,發生銷貨退回、開票有誤等情形,收到退回的發票後,符合作廢條件的,按作廢處理。開票時發現錯誤的,可即時作廢。

2.普通發票作廢

作廢條件:收到退回的發票聯未超過銷售方開票當月;各聯次上注明作廢字樣。

注意:開票係統作廢發票後,需在紙質普通發票上注明“作廢”字樣,並留存全部聯次10年。

發票作廢的正常因素

(1)開具錯誤;

(2)銷貨退回;

(3)銷售折讓;

(4)服務中止等。

發票作廢的非正常因素

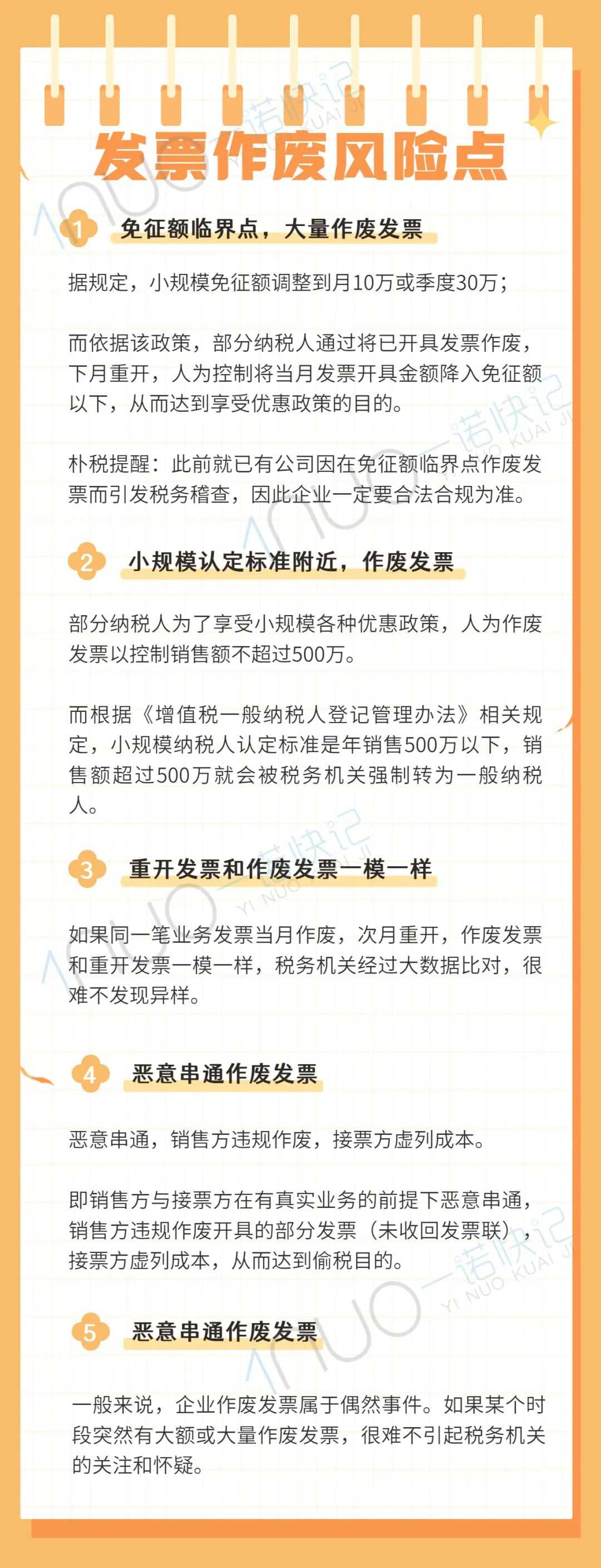

(1)惡意隱匿收入,少交增值稅、所得稅等稅款;

(2)銷售方與(yu) 購買(mai) 方惡意串通,開票方違規作廢發票(未收回原發票),受票方虛列成本,造成偷稅;

(3)涉嫌虛開發票等。

這些發票作廢風險點,抓緊自查

本文鏈接: https://www.samassoc.com/article/380 未經授權,禁止轉載。