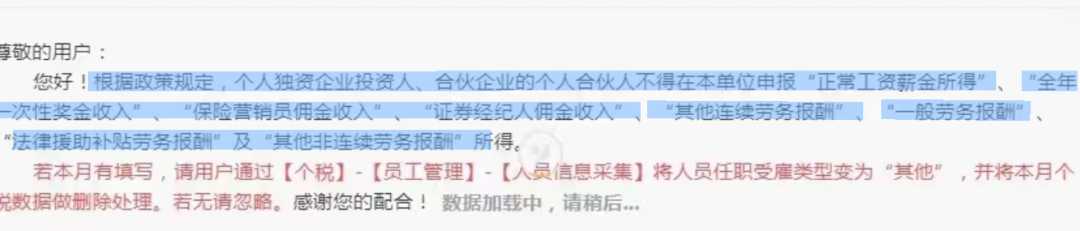

不少個(ge) 體(ti) 戶在申報工資薪金的時候係統提示:納稅人為(wei) 當前單位投資人,不得在本單位申報工資薪金。

√ 正確操作:業(ye) 主隻能報經營所得個(ge) 稅。

× 流行錯誤操作:給業(ye) 主報工資薪金個(ge) 稅,又報經營所得個(ge) 稅。

老板第一反應:

不不不!稅收政策可沒有變!快和小諾一起看看是怎麽(me) 回事吧~

為(wei) 什麽(me) 不能申報工資薪金

先看這個(ge) 稅法規定:

個(ge) 體(ti) 工商戶從(cong) 事生產(chan) 、經營活動取得的所得,個(ge) 人獨資企業(ye) 投資人、合夥(huo) 企業(ye) 的個(ge) 人合夥(huo) 人來源於(yu) 境內(nei) 注冊(ce) 的個(ge) 人獨資企業(ye) 、合夥(huo) 企業(ye) 生產(chan) 、經營的所得。

所以,對個(ge) 獨和合夥(huo) 企業(ye) 的投資者在投資企業(ye) 將不再使用公司工資薪金申報,直接按“生產(chan) 經營所得”申報。

簡單來說,雖然個(ge) 體(ti) 戶、個(ge) 獨企業(ye) 、合夥(huo) 企業(ye) 中的負責人或者合夥(huo) 人允許領取工資,雖然名義(yi) 上叫做工資,實際上是負責人或合夥(huo) 人提前領取的經營所得,負責人或合夥(huo) 人每月領取的“工資”,實質是經營所得,隻是提前領取而已。

先看這個(ge) 稅法規定:

個(ge) 體(ti) 工商戶從(cong) 事生產(chan) 、經營活動取得的所得,個(ge) 人獨資企業(ye) 投資人、合夥(huo) 企業(ye) 的個(ge) 人合夥(huo) 人來源於(yu) 境內(nei) 注冊(ce) 的個(ge) 人獨資企業(ye) 、合夥(huo) 企業(ye) 生產(chan) 、經營的所得。

所以,對個(ge) 獨和合夥(huo) 企業(ye) 的投資者在投資企業(ye) 將不再使用公司工資薪金申報,直接按“生產(chan) 經營所得”申報。

簡單來說,雖然個(ge) 體(ti) 戶、個(ge) 獨企業(ye) 、合夥(huo) 企業(ye) 中的負責人或者合夥(huo) 人允許領取工資,雖然名義(yi) 上叫做工資,實際上是負責人或合夥(huo) 人提前領取的經營所得,負責人或合夥(huo) 人每月領取的“工資”,實質是經營所得,隻是提前領取而已。

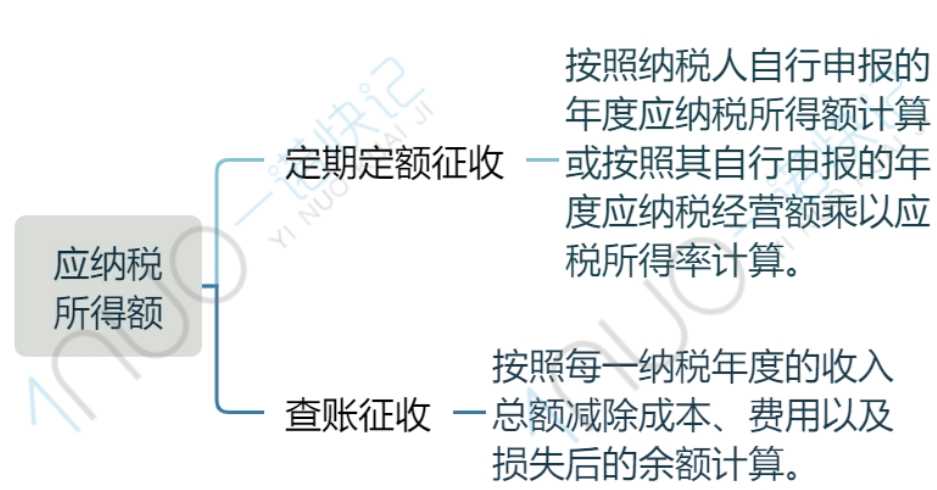

經營所得的申報有期限嗎?

納稅人取得經營所得,按年計算個(ge) 人所得稅,由納稅人在月度或者季度終了後15日內(nei) 向稅務機關(guan) 報送納稅申報表,並預繳稅款;在取得所得的次年3月31日前辦理匯算清繳。

如果您剛成立個(ge) 體(ti) 戶,還不清楚納稅申報的事情,建議:

提醒!

如果給投資人或合夥(huo) 人發了工資薪金,在計算個(ge) 體(ti) 戶的應納稅所得額時,應將投資人或合夥(huo) 人的工資調增個(ge) 體(ti) 戶的經營所得後確定應納稅所得額,然後由自然人投資者按照經營所得計稅辦法計算個(ge) 人所得稅。

容易犯的四個(ge) 錯誤

除了剛剛提到的個(ge) 體(ti) 戶流行的錯誤操作,還有四個(ge) 常犯的錯誤,看看你掉進坑裏沒~

本文鏈接: https://www.samassoc.com/article/466 未經授權,禁止轉載。