經常聽到四流不一致這個(ge) 詞,是什麽(me) 意思呢?如果出現四流不一致,公司就是虛開了嗎?

PART.1

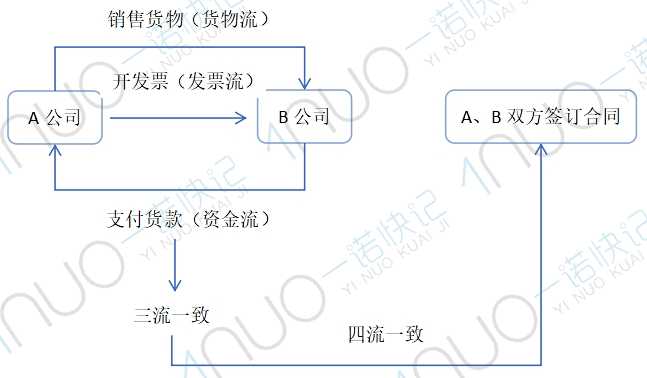

四流不一致是哪四流?

“四流”指的是貨物流、資金流、發票流、合同流。

聽暈了?不要緊,看了這個(ge) 圖你肯定能明白!

PART.2

四流不一致=虛開?

很多人認為(wei) 如果四流不一致,就會(hui) 被稅務機關(guan) 定性為(wei) 虛開發票。

那“四流一致”和“虛開發票”之間到底有什麽(me) 關(guan) 係呢?

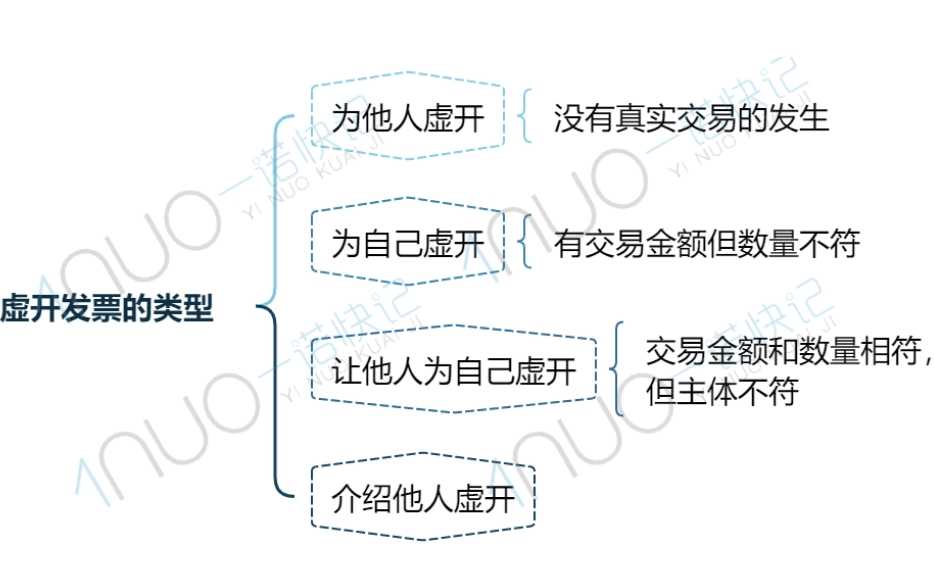

虛開發票主要有四種類型:

如果是四流不一致的發票流出現問題,比如東(dong) 西賣給了A,發票卻開給了B,或者A買(mai) 東(dong) 西給B,發票卻是C開給B等情況,這樣就有可能涉嫌虛開發票。

注意:納稅人對外開具增值稅專(zhuan) 用發票,同時符合以下情形的,就不屬於(yu) 對外虛開:

1.納稅人向受票方納稅人銷售了貨物,或者提供了增值稅應稅勞務、應稅服務;

2.納稅人向受票方納稅人收取了所銷售貨物、所提供應稅勞務或者應稅服務的款項,或者取得了索取銷售款項的憑據;

3.納稅人按規定向受票方納稅人開具的增值稅專(zhuan) 用發票相關(guan) 內(nei) 容,與(yu) 所銷售貨物、所提供應稅勞務或者應稅服務相符,且該增值稅專(zhuan) 用發票是納稅人合法取得、並以自己名義(yi) 開具的。

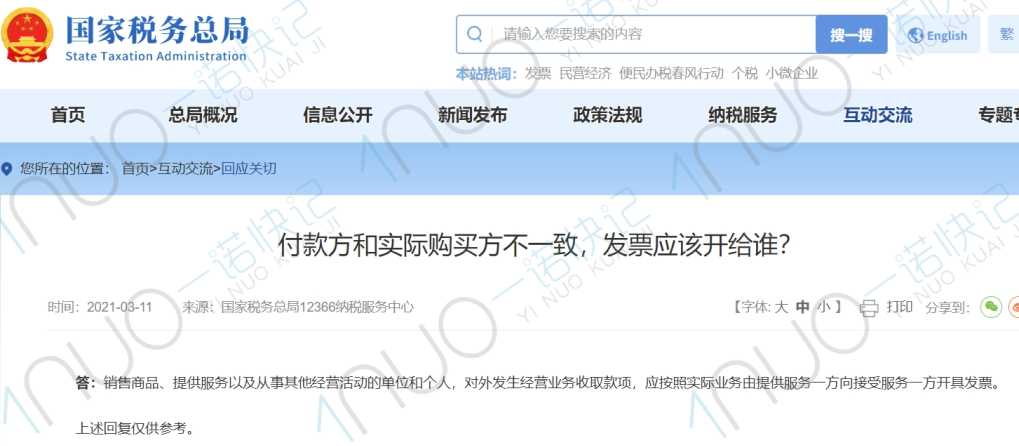

所以,就算是四流不一致也不一定是虛開。另外,稅局也針對相似情況回複過。

在實際業(ye) 務中,如果出現了資金流與(yu) 發票流不一致的情況,隻要業(ye) 務是真實發生且向實際接受服務一方開具發票是沒有問題的。

PART.3

四流不一致的風險

✡ 增值稅風險,麵臨(lin) 追補稅款

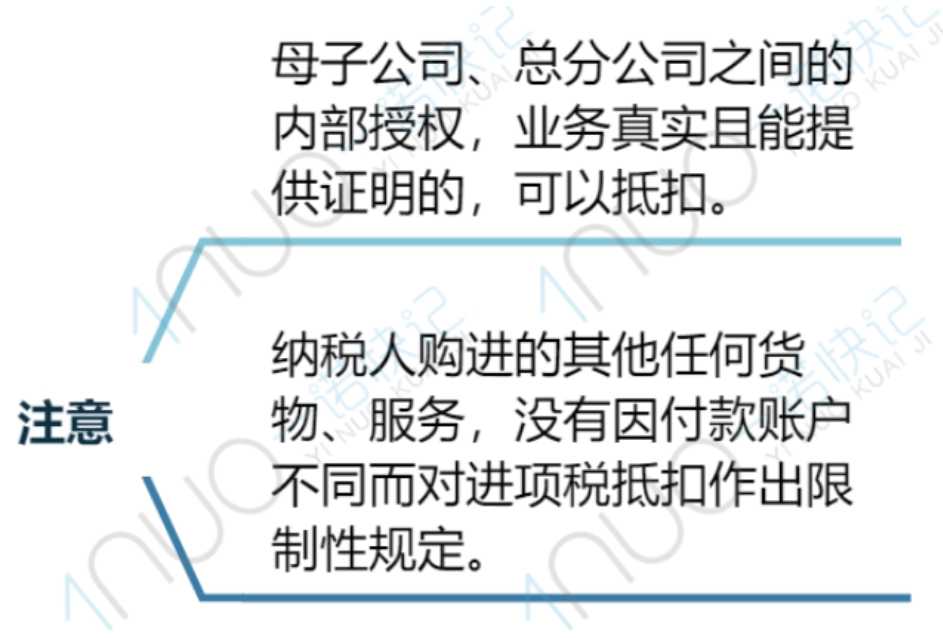

四流不一致可能會(hui) 導致其相應的進項稅不能抵扣,追補稅款及滯納金,甚至會(hui) 繳納相應的罰款。

但並不是所有四流不一致都不能抵扣:

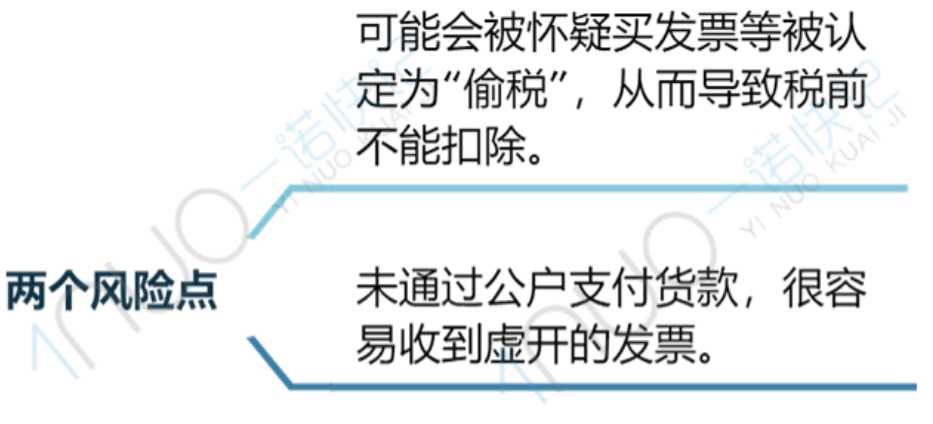

✡ 企業(ye) 所得稅涉稅風險

✡ 可能麵臨(lin) 刑法責任

“四流不一致”,很可能涉嫌“虛開發票”,嚴(yan) 重的還會(hui) 麵臨(lin) 刑事責任。

“四流不一致”雖然說並不必然導致構成“虛開發票”,但如果業(ye) 務是真實發生的,盡可能做到“四流一致”,以免帶來不必要的麻煩。

PART.4

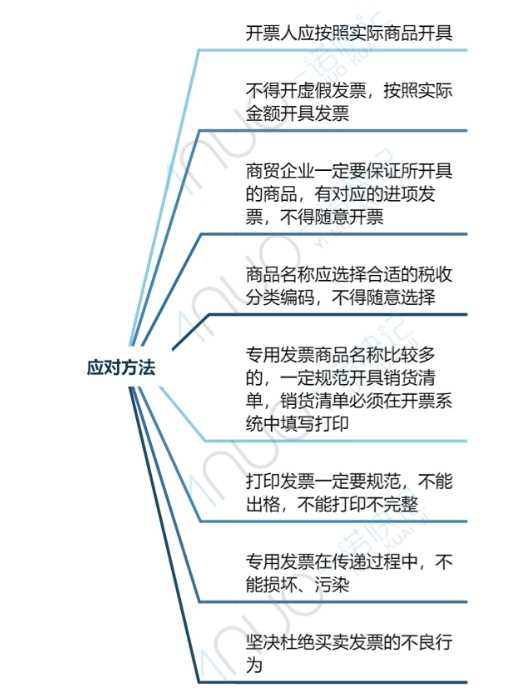

做到這點,有效避免四流不一致

本文鏈接: https://www.samassoc.com/article/475 未經授權,禁止轉載。