這家建築企業(ye) 在沒有任何憑證的情況下入賬,又在沒有任何憑證的情況下直接核銷。這樣的省稅方式不可取!

這家建築企業(ye) 在沒有任何憑證的情況下入賬,又在沒有任何憑證的情況下直接核銷。這樣的省稅方式不可取!

這種賬務處理,就是給企業(ye) 安裝了一個(ge) 定時炸彈。

暫估入賬會有哪些稅務風險?

暫估入賬稅務處理的正確操作

暫估入賬金額是否包含增值稅進項稅額?

一般納稅人:暫估入賬的金額不包含增進項稅額。

小規模納稅人:暫估入賬的金額中應當包含增值稅進項稅額。

企業(ye) 所得稅預繳申報時

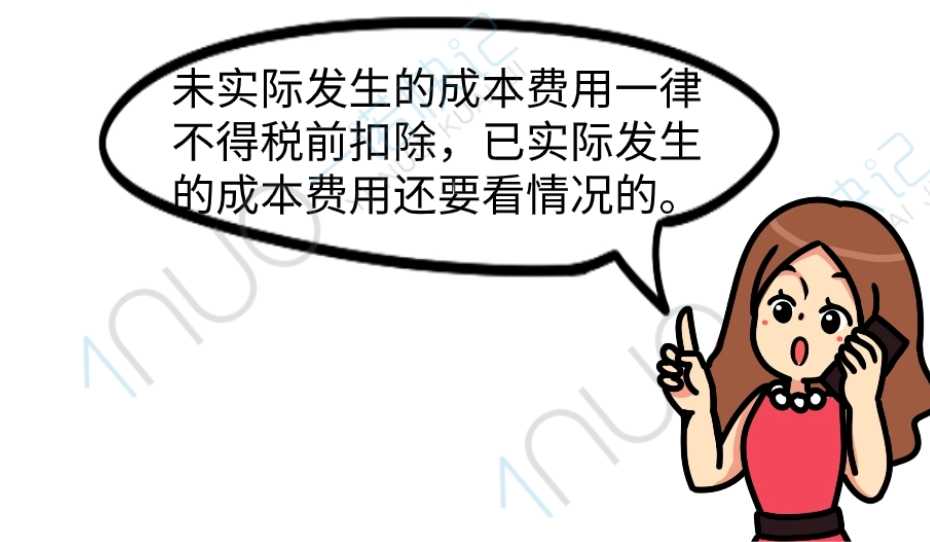

暫估入賬的成本費用可以稅前扣除嗎?

如果能合理利用這一點,可以避免後期多繳納稅款的情況發生。

企業(ye) 所得稅匯算清繳時

暫估入賬的成本費用可以稅前扣除麽(me) ?

已實際發生的成本費用在企業(ye) 所得稅匯算清繳期結束前取得發票的,可以在發生的當年稅前扣除;在企業(ye) 所得稅匯算清繳期結束前未能取得發票的,不得在當年稅前扣除。

總結:“暫估”的注意事項

01

企業(ye) 當年實際發生的相關(guan) 成本費用,由於(yu) 各種原因未能及時取得有效憑證的,在預繳季度所得稅時,可以暫按賬麵發生金額進行核算,但是在匯算清繳時,必須提供該成本、費用的有效憑證。

02

暫估成本的稅前扣除問題,要遵循:

如果暫估對企業(ye) 當年的會(hui) 計損益沒有影響,就暫時不涉及到稅前扣除,也不涉及在企業(ye) 所得稅匯算清繳時做納稅調整。

如果暫估對當年的會(hui) 計損益產(chan) 生了影響,在季度預繳申報時,可以按照會(hui) 計核算的暫估數進行稅前扣除。

需要發票作為(wei) 稅前扣除憑證的暫估入賬,隻要在次年5月31日前收到了發票,就不影響稅前扣除。

不需要發票作為(wei) 稅前扣除憑證的暫估入賬,但是需要實際支付的,隻要在次年5月31日前實際支付,就不影響稅前扣除。

本文鏈接: https://www.samassoc.com/article/494 未經授權,禁止轉載。