業(ye) 務已經發生了,雖然“票”還沒到,但是按照權責發生製的要求,為(wei) 了反映企業(ye) 真實的業(ye) 務情況,就需要“暫估入賬”。但一不小心企業(ye) 就被處罰了,到底該怎麽(me) 做呢?

先看個(ge) 經典案例:

1.違法事實

(1)某單位2017年度和2018年度的“工程結算成本-暫估”明細賬記載2017年度列支成本8771437.50元、2018年度列支成本27019226.96元,相關(guan) 成本記賬憑證中沒有附任何原始單據。

(2)該單位未能提供相關(guan) 的合同、結算書(shu) 、付款憑證、發票及能證明對應成本支出真實性、有效性的單據材料,也未能提供衝(chong) 銷暫估成本的賬證資料。

2.造成後果

2017年度少繳企業(ye) 所得稅2192859.38元,2018年度少繳企業(ye) 所得稅6754806.74元,合計8947666.12元。

3.處罰結果

對少繳的企業(ye) 所得稅處少繳稅款百分之五十的罰款,罰款金額合計4473833.06元。

這兩(liang) 年的時間就被處罰這麽(me) 多?什麽(me) 樣的情形才能做“暫估”呢?

關(guan) 於(yu) 暫估入賬

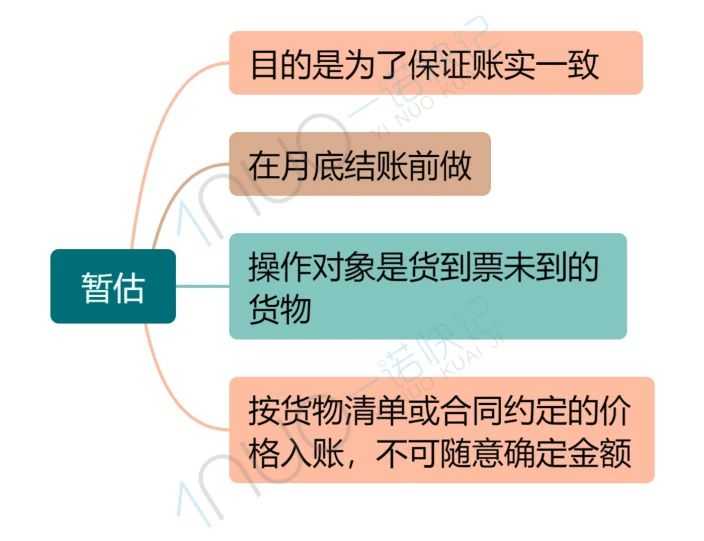

什麽(me) 情況可以暫估入賬?

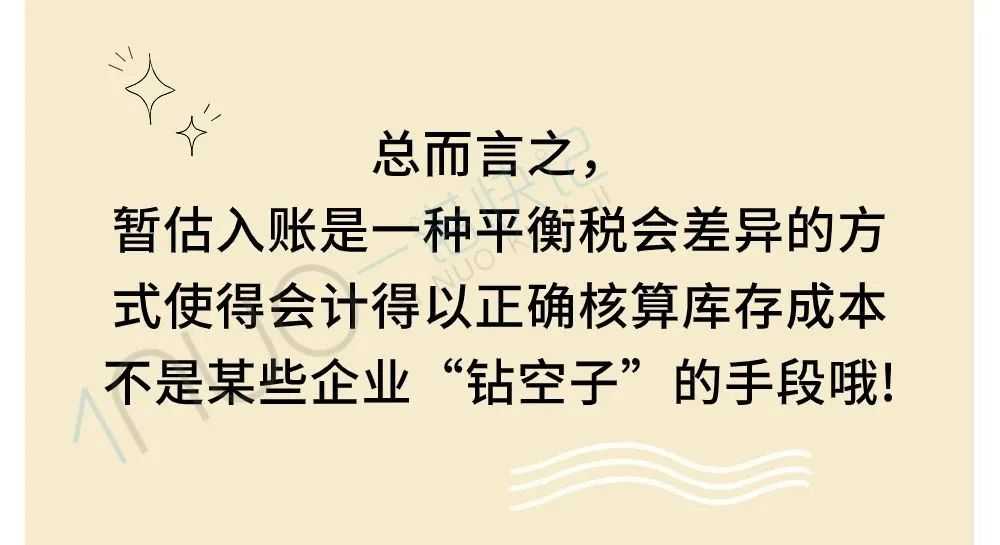

“暫估入賬”就是本月存貨已入庫,但是采購發票尚未收到,不能確認存貨的入庫成本。月底時,為(wei) 了正確核算企業(ye) 的庫存成本,需要這部分存貨暫估入賬,形成暫估憑證。

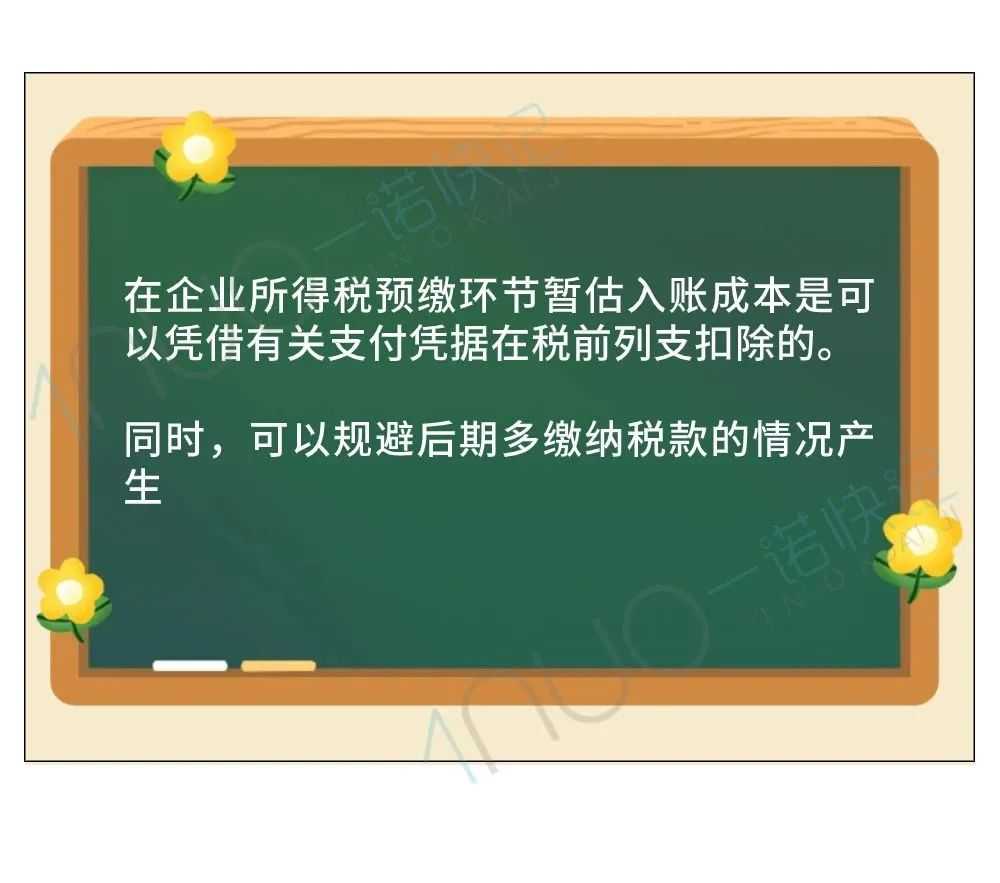

暫估入賬簡單來說,就是貨到票未到的業(ye) 務。當公司利潤過高,企業(ye) 所得稅又不想預繳過多,很多財務就會(hui) 暫估成本這波操作。

注意:企業(ye) 在進行暫估入賬時,也需要符合正常的市場價(jia) 格規律才行。不能說正常的成本隻有20000,而企業(ye) 按照60000暫估入賬。這樣很明顯的就會(hui) 被稅務機關(guan) 抓住把柄的。

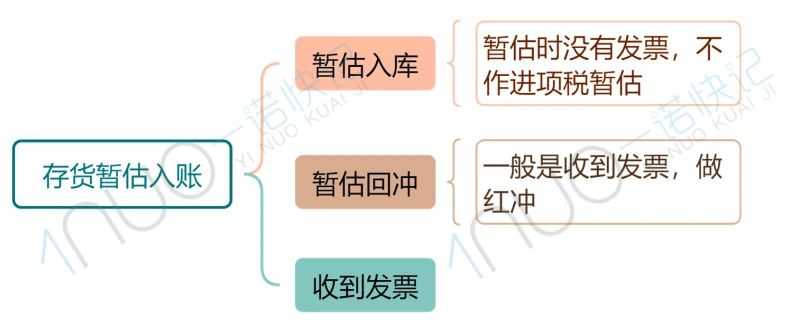

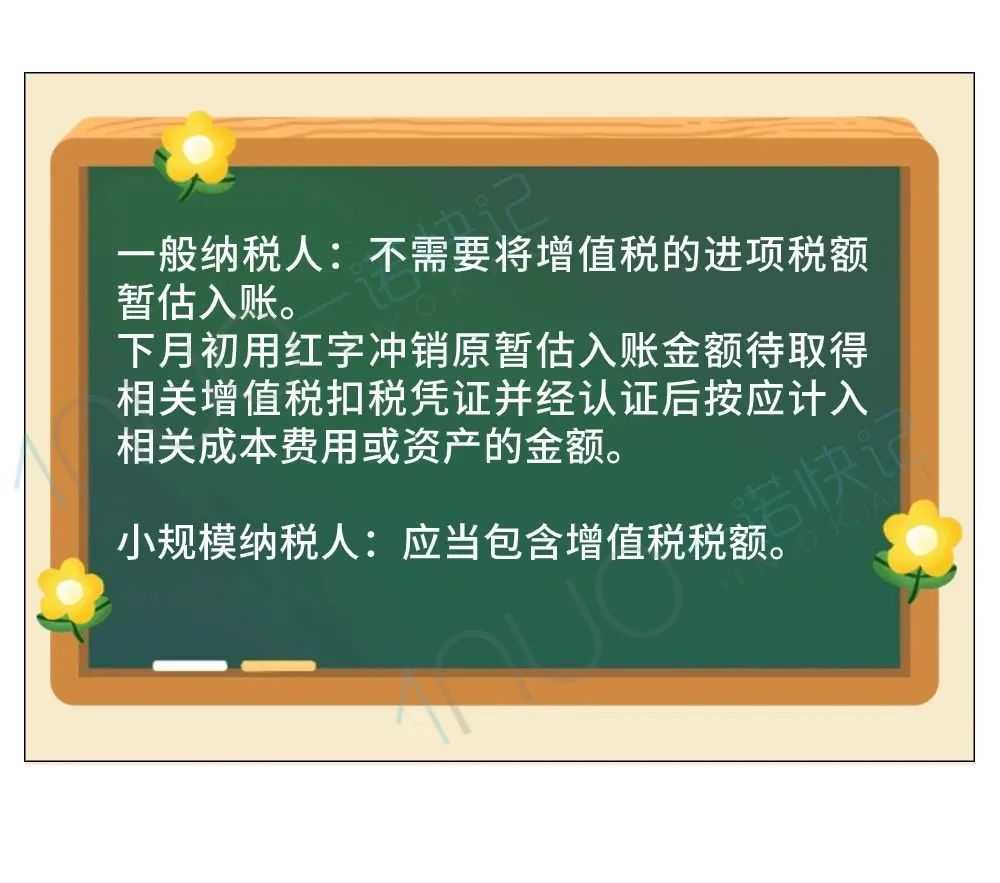

存貨暫估入賬

固定資產(chan) 暫估入賬

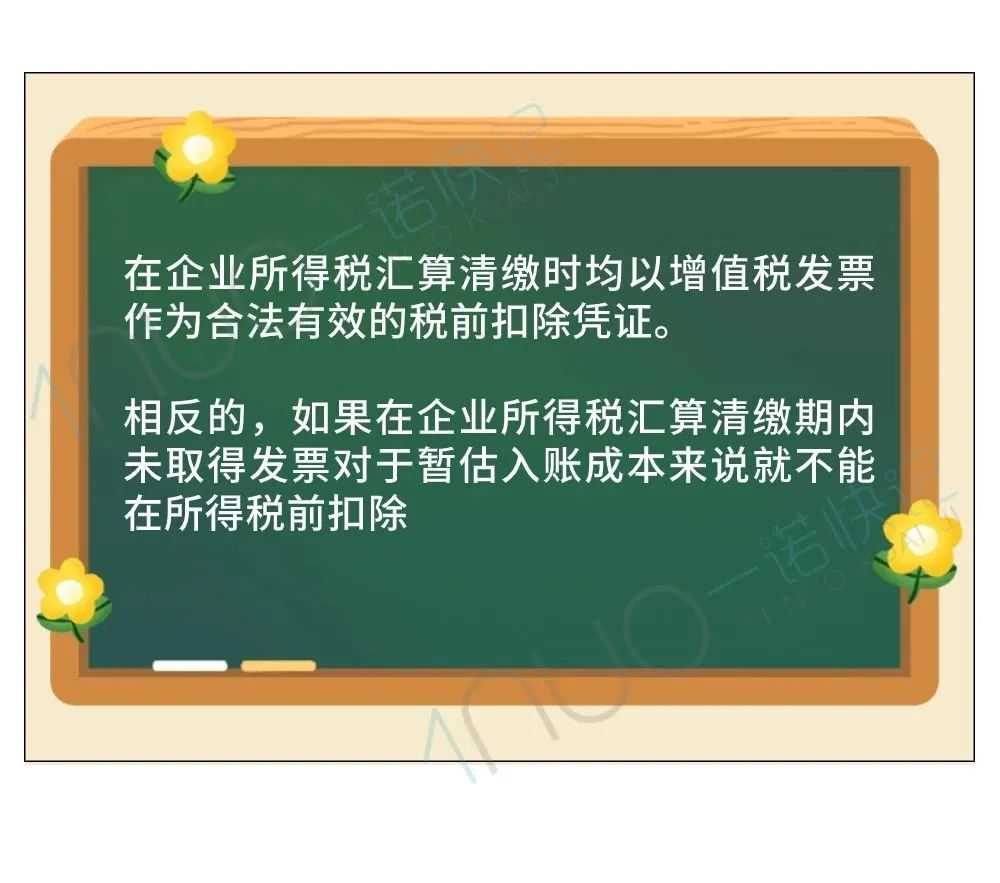

暫估入賬的涉稅問題

本文鏈接: https://www.samassoc.com/article/433 未經授權,禁止轉載。